最新資訊

News

您現在的位置︰首頁 - 最新資訊

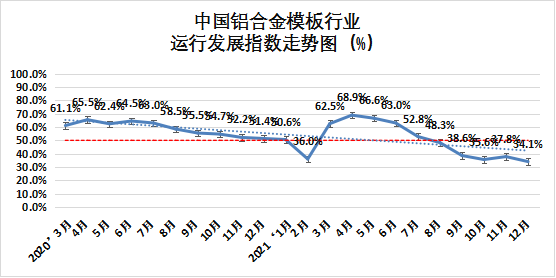

中國鋁合金模板行業運行發展指數走勢圖(%)

一、鋁合金模板行業運行發展指數統計情況

根據中國基建物資租賃承包協會對全國60家重點企業《2021年12月中國建築鋁合金模板行業采購經理指數(PMI)》調查問卷采集數據,形成行業運行發展指數。2021年12月中國鋁合金模板行業運行發展指數為34.1%,較上月回落3.7個百分點,位于萎縮區間。主要因為影響總指數的四項重要指標均處于榮枯線下,總指數回升艱難,供需兩端難言向好。

從分項指標來看︰

生產指數為24.6%,較上月回落12.2個百分點,低于榮枯線25.4個百分點,位于萎縮區間。本月生產指數回落明顯,接近歷史最低值。表明生產動能下降趨勢明顯。

新訂單指數為29.7%,較上月回落0.9個百分點,低于榮枯線20.3個百分點。新訂單指數延續了前7個月的回落趨勢,本月指數再度下探,降幅收窄,表明市場需求仍為萎縮態勢,行情低迷情況持續。

現有訂單指數為35.6%,較上月加快2.9個百分點,低于榮枯線14.4百分點,位于萎縮區間,本指數扭轉了前兩個月的下滑態勢,小幅上升。

產成品庫存指數為57.6%,較上月加快7.6個百分點,本月指數明顯加快,接近歷史高點。由于施工工期放緩,成品待發貨積壓,拉動了本指標的上升。

采購量指數為28.0%,較上月回落7.7個百分點,低于榮枯線22.0個百分點,位于萎縮區間,再創歷史新低。采購量指數延續了前7個月的下滑態勢,本月指數降幅持續擴大,市場需求萎縮,采購意願降低。

購進價格指數為49.2%,較上月加快15.5個百分點,低于榮枯線0.8個百分點。近期保供穩價政策不斷顯效,購進價格指數本月回升明顯,但仍處于萎縮區間,一定程度上緩解了企業成本壓力。

銷售價格指數為40.7%,較上月加快6.0個百分點,位于萎縮區間。銷售價格指數低于榮枯線9.3個百分點,購進價格指數的加快帶動了本指數的回升,價格傳導顯現。

租賃價格指數為38.1%,較上月回落6.1個百分點,本月指數再度回落,位于萎縮區間,低于榮枯線11.9個百分點,再創歷史新低,本指數連續三個月呈現下降態勢,租賃價格回升難言樂觀。

利潤水平指數為27.1%,較上月回落0.5個百分點,低于榮枯線22.9個百分點,位于萎縮區間。銷售價格和租賃價格回升艱難,加之購進價格指數有所上揚,利潤水平指數再度下滑。

主要原材料庫存指數為43.2%,較上月回落1.7個百分點,位于萎縮區間,低于榮枯線6.8個百分點,改變了前3個月的上漲態勢,指數出現下滑,市場持續低迷,購進價格指數有所回升,影響了本指數的走勢。

從業人員指數為32.2%,較上月回落3.5個百分點,位于萎縮區間,低于榮枯線17.8個百分點。本指數延續了前5個月的下滑趨勢,本月指數再創新低,行情低迷、北方冬歇期、疫情反復均為影響本項指數的不利因素。

供應商配送時間指數55.1%,較上月加快3.1個百分點,指數高于榮枯線5.1個百分點,位于景氣區間。表明供貨商交付時間縮短。

生產經營預期指數38.1%,低于榮枯線11.9個百分點,較上月加快4.4個百分點。生產經營預期指數延續了回升的態勢,但仍位于萎縮區間,表明企業對未來生產經營活動信心小幅提升。

二、行業發展特點

本月建築鋁合金模板新訂單指數延續走低態勢,供需兩端指數再度下探,利潤水平進一步下滑。當前,房地產行業腳步整體放慢,部分房地產企業出現問題的後續影響仍在發酵,市場行情景氣度下降,訂單減少的情況延續。建築鋁合金模板行業本月反映的主要問題集中在以下三點。一是由于大部分項目年底工期延緩或暫停施工,項目確認方案速度放慢或停滯,已簽約訂單無法正常排產,已生產樓棟無法發貨,造成成品積壓過多。二是回款困難的問題十分突出,回款周期增長、比例下降,甚至不付款、不履約,造成資金短缺,資金鏈條承壓嚴重,經營風險加劇。三是惡性競爭持續存在,拉低行業利潤水平。呼吁建築鋁合金模板企業共同維護市場環境,積極創造互利共贏局面,協同做大做強全行業,讓鋁合金模板市場份額逐步提升,持續推動行業健康良性發展。

受寒潮降溫天氣及“兩節”臨近等因素影響,建築業生產擴張有所放緩。近期保供穩價政策不斷顯效,建築業投入品價格指數為48.1%,連續兩個月低于臨界點,企業成本壓力得到一定程度緩解。與此同時為更好地支持實體經濟,降低企業融資成本,央行全面降準,釋放1.2萬億元中長期資金,貸款市場報價利率(LPR)小幅下降。在政策的調控下,建築鋁合金模板行業應提振信心,練好內功,強化服務,爭取更大的發展。

創新科技 富築未來

地址︰四會市龍甫鎮惠源大道11號

電話︰86-0758-3366999

郵箱︰info@chuangfulm.com

網址︰http://www.chuangfuxc.com

關注了解更多資訊

Copyright (C) 2020-2024 肇慶創富新材料科技股份有限公司 版權所有 粵ICP備20064063號  粵公網安備 44128402000203號

技術支持︰

粵公網安備 44128402000203號

技術支持︰ 鵬博資訊

鵬博資訊

0757-86699775

0757-86699775