關于創富

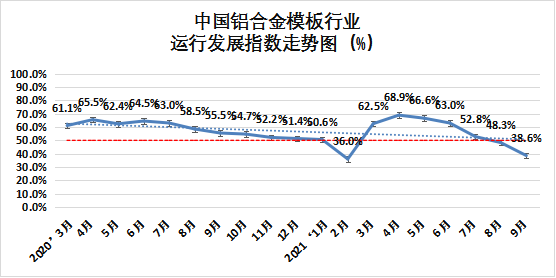

中國鋁合金模板行業運行發展指數走勢圖(%)

一、鋁合金模板行業運行發展指數統計情況

根據中國基建物資租賃承包協會對全國52家重點企業《2021年9月中國建築鋁合金模板行業采購經理指數(PMI)》調查問卷采集數據,形成行業運行發展指數。2021年9月中國鋁合金模板行業運行發展指數為38.6%,較上月回落9.7個百分點,位于萎縮區間。指數仍位于榮枯線下主要因為影響總指數的五項重要指標均處于回落趨勢,且均處在榮枯線下,總指數難言向好。限電減產、需求疲軟、疫情反復、原材料價格持續上漲等多重不利因素影響,鋁合金模板行業暫入困境。

從分項指標來看︰

生產指數為38.5%,較上月回落16.0個百分點,低于榮枯線11.5個百分點,位于萎縮區間。生產指數連續5個月下滑,本月降幅擴大,降至榮枯線下。生產動能環比減弱,趨勢呈現進一步放緩態勢。

新訂單指數為39.4%,較上月回落11.7個百分點,新訂單指數本月仍為下降態勢,回落至榮枯線下,降幅擴大,新訂單指數指數連續5個月呈現回落態勢,表明市場需求萎縮,行情持續低迷。

現有訂單指數為43.3%,較上月加快8.8個百分點,低于榮枯線6.7百分點,位于萎縮區間。生產指數、新訂單指數連續下滑,本指數難言改善,略有回升的數值表明可能存在企業因考慮高位成本,對現有訂單交付進行結構性調整。

產成品庫存指數為39.4%,較上月加快6.1個百分點,低于榮枯線10.6個百分點,產成品庫存指數連續7個月位于萎縮區間,本月指數略有回升,在新訂單指數持續下降的情況下,本指標難言改善。

采購量指數為44.2%,較上月回落8.0個百分點,低于榮枯線5.8個百分點,位于萎縮區間。采購量指數延續了前5個月連續下滑的態勢,本月降幅擴大,跌破榮枯線。需求端持續低迷,原材料價格不斷上漲,采購量指數下滑明顯。

購進價格指數為77.9%,較上月加快4.6個百分點,位于高位景氣區間,高于榮枯線27.9個百分點。購進價格指數連續3個月呈現加快態勢,增速可觀。調查顯示,9月份購進主要原材料價格上升的項目仍然集中在鋁型材和鋼材上。

銷售價格指數為60.6%,較上月加快17.3個百分點,位于景氣區間。銷售價格指數逆轉連續3個月的回落態勢,重回榮枯線上,且高于榮枯線10.6個百分點,上升趨勢明顯,主要基于原材料價格上漲的拉動效應。

租賃價格指數為52.9%,較上月加快8.5個百分點,高于榮枯線2.9個百分點。租賃價格指數與銷售價格趨勢相似,本月重回榮枯線上。受原材料價格持續走高等成本上漲的影響,價格傳導雖有滯後性,但在本月開始顯現。

利潤水平指數為27.9%,較上月回落2.1個百分點,低于榮枯線22.1個百分點,位于萎縮區間。原材料價格不斷上揚,銷售價格和租賃價格傳導滯後且上調幅度有限,利潤空間繼續承壓。

主要原材料庫存指數為29.8%,較上月回落6.9個百分點,位于萎縮區間,低于榮枯線20.2個百分點。主要原材料庫存指數再度下挫,創歷史低點。兩方面因素影響了本指數的回升,一方面是需求增勢減弱,另一方面是購進價格指數持續走高,追加庫存的意願減弱。

從業人員指數為40.4%,較上月回落6.3個百分點,位于萎縮區間,低于榮枯線9.6個百分點。近期一些地區疫情反復,加之限電措施帶來的連鎖反應,從業人員指數應勢下滑,流動率升高明顯。

供應商配送時間指數40.4%,較上月回落1.8個百分點,低于榮枯線9.8個百分點,位于萎縮區間,表明供貨商交付時間有所延長。

生產經營預期指數32.7%,低于榮枯線17.3個百分點,較上月回落10.6個百分點,延續前五個月的下降趨勢。生產經營預期指數連續下滑,本月創歷史低點,表明企業對未來生產經營活動信心持續不足。

二、行業發展特點

從宏觀角度來看,建築業商務活動指數為57.5%,建築活動依舊保持穩定。

一是供需兩端持續放緩。本月生產指數、新訂單指數均延續了前5個月的下降趨勢,兩項指數再度走低,均跌至榮枯線下,臨近歷史低點。供給端生產動能進一步放緩,原材料價格持續高位攀升,部分地區伴有疫情反復、限電減產等問題,影響企業生產經營活動,產量保證受阻,交付時間延長。需求端持續疲軟,在國家“穩地價、穩房價、穩預期”的背景下,房地產行業進入深度調整期。一方面一些房企項目停工,個別地方房企、頭部房地產企業資金鏈吃緊。另一方面,總承包企業因上半年簽訂合同價格遠低于當前市場價格,利潤承壓,導致合同難以執行,放棄項目。綜合下來,需求擴張態勢受到制約。鋁合金模板行業陷入產需兩弱的局面。

二是利潤空間進一步承壓。一方面銷售價格指數、租賃價格指數本月均回升至景氣區間,但增幅較小,價格傳導滯後,同時購進價格指數居高不下,且價格再度攀升。另一方面限電減產、疫情反復等因素影響帶來連鎖反應,導致交付時間延長,資金回流減慢,疊加應收款難收的老問題,利潤空間遭受多重擠壓,資金鏈承壓明顯。

創新科技 富築未來

地址︰四會市龍甫鎮惠源大道11號

電話︰86-0758-3366999

郵箱︰info@chuangfulm.com

網址︰http://www.chuangfuxc.com

關注了解更多資訊

Copyright (C) 2020-2024 肇慶創富新材料科技股份有限公司 版權所有 粵ICP備20064063號  粵公網安備 44128402000203號

技術支持︰

粵公網安備 44128402000203號

技術支持︰ 鵬博資訊

鵬博資訊

0757-86699775

0757-86699775