最新资讯

News

您现在的位置:首页 - 最新资讯

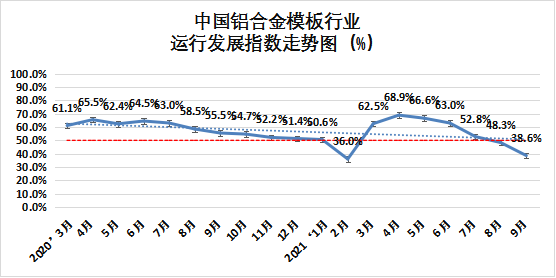

中国铝合金模板行业运行发展指数走势图(%)

一、铝合金模板行业运行发展指数统计情况

根据中国基建物资租赁承包协会对全国52家重点企业《2021年9月中国建筑铝合金模板行业采购经理指数(PMI)》调查问卷采集数据,形成行业运行发展指数。2021年9月中国铝合金模板行业运行发展指数为38.6%,较上月回落9.7个百分点,位于萎缩区间。指数仍位于荣枯线下主要因为影响总指数的五项重要指标均处于回落趋势,且均处在荣枯线下,总指数难言向好。限电减产、需求疲软、疫情反复、原材料价格持续上涨等多重不利因素影响,铝合金模板行业暂入困境。

从分项指标来看:

生产指数为38.5%,较上月回落16.0个百分点,低于荣枯线11.5个百分点,位于萎缩区间。生产指数连续5个月下滑,本月降幅扩大,降至荣枯线下。生产动能环比减弱,趋势呈现进一步放缓态势。

新订单指数为39.4%,较上月回落11.7个百分点,新订单指数本月仍为下降态势,回落至荣枯线下,降幅扩大,新订单指数指数连续5个月呈现回落态势,表明市场需求萎缩,行情持续低迷。

现有订单指数为43.3%,较上月加快8.8个百分点,低于荣枯线6.7百分点,位于萎缩区间。生产指数、新订单指数连续下滑,本指数难言改善,略有回升的数值表明可能存在企业因考虑高位成本,对现有订单交付进行结构性调整。

产成品库存指数为39.4%,较上月加快6.1个百分点,低于荣枯线10.6个百分点,产成品库存指数连续7个月位于萎缩区间,本月指数略有回升,在新订单指数持续下降的情况下,本指标难言改善。

采购量指数为44.2%,较上月回落8.0个百分点,低于荣枯线5.8个百分点,位于萎缩区间。采购量指数延续了前5个月连续下滑的态势,本月降幅扩大,跌破荣枯线。需求端持续低迷,原材料价格不断上涨,采购量指数下滑明显。

购进价格指数为77.9%,较上月加快4.6个百分点,位于高位景气区间,高于荣枯线27.9个百分点。购进价格指数连续3个月呈现加快态势,增速可观。调查显示,9月份购进主要原材料价格上升的项目仍然集中在铝型材和钢材上。

销售价格指数为60.6%,较上月加快17.3个百分点,位于景气区间。销售价格指数逆转连续3个月的回落态势,重回荣枯线上,且高于荣枯线10.6个百分点,上升趋势明显,主要基于原材料价格上涨的拉动效应。

租赁价格指数为52.9%,较上月加快8.5个百分点,高于荣枯线2.9个百分点。租赁价格指数与销售价格趋势相似,本月重回荣枯线上。受原材料价格持续走高等成本上涨的影响,价格传导虽有滞后性,但在本月开始显现。

利润水平指数为27.9%,较上月回落2.1个百分点,低于荣枯线22.1个百分点,位于萎缩区间。原材料价格不断上扬,销售价格和租赁价格传导滞后且上调幅度有限,利润空间继续承压。

主要原材料库存指数为29.8%,较上月回落6.9个百分点,位于萎缩区间,低于荣枯线20.2个百分点。主要原材料库存指数再度下挫,创历史低点。两方面因素影响了本指数的回升,一方面是需求增势减弱,另一方面是购进价格指数持续走高,追加库存的意愿减弱。

从业人员指数为40.4%,较上月回落6.3个百分点,位于萎缩区间,低于荣枯线9.6个百分点。近期一些地区疫情反复,加之限电措施带来的连锁反应,从业人员指数应势下滑,流动率升高明显。

供应商配送时间指数40.4%,较上月回落1.8个百分点,低于荣枯线9.8个百分点,位于萎缩区间,表明供货商交付时间有所延长。

生产经营预期指数32.7%,低于荣枯线17.3个百分点,较上月回落10.6个百分点,延续前五个月的下降趋势。生产经营预期指数连续下滑,本月创历史低点,表明企业对未来生产经营活动信心持续不足。

二、行业发展特点

从宏观角度来看,建筑业商务活动指数为57.5%,建筑活动依旧保持稳定。

一是供需两端持续放缓。本月生产指数、新订单指数均延续了前5个月的下降趋势,两项指数再度走低,均跌至荣枯线下,临近历史低点。供给端生产动能进一步放缓,原材料价格持续高位攀升,部分地区伴有疫情反复、限电减产等问题,影响企业生产经营活动,产量保证受阻,交付时间延长。需求端持续疲软,在国家“稳地价、稳房价、稳预期”的背景下,房地产行业进入深度调整期。一方面一些房企项目停工,个别地方房企、头部房地产企业资金链吃紧。另一方面,总承包企业因上半年签订合同价格远低于当前市场价格,利润承压,导致合同难以执行,放弃项目。综合下来,需求扩张态势受到制约。铝合金模板行业陷入产需两弱的局面。

二是利润空间进一步承压。一方面销售价格指数、租赁价格指数本月均回升至景气区间,但增幅较小,价格传导滞后,同时购进价格指数居高不下,且价格再度攀升。另一方面限电减产、疫情反复等因素影响带来连锁反应,导致交付时间延长,资金回流减慢,叠加应收款难收的老问题,利润空间遭受多重挤压,资金链承压明显。

创新科技 富筑未来

地址:四会市龙甫镇惠源大道11号

电话:86-0758-3366999

邮箱:info@chuangfulm.com

网址:http://www.chuangfuxc.com

关注了解更多资讯

Copyright © 2020-2024 肇庆创富新材料科技股份有限公司 版权所有 粤ICP备20064063号  粤公网安备 44128402000203号

技术支持:

粤公网安备 44128402000203号

技术支持: 鹏博资讯

鹏博资讯

0757-86699775

0757-86699775