最新资讯

News

您现在的位置:首页 - 最新资讯

中国铝冶炼产业月度景气指数报告

2022年5月

中国有色金属工业协会

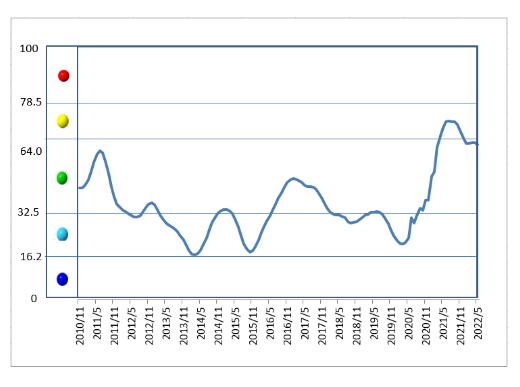

2022年5月,中国铝冶炼产业景气指数为61.6,较上月下降0.7个点,处于“正常”区间上部;先行合成指数为82.7,较上月下降0.9个点。近13个月中国铝冶炼产业景气指数见表1。

表1近13个月中国铝冶炼产业景气指数

景气指数在正常区间内小幅下降

2022年5月,中国铝冶炼产业景气指数下降0.7个点至61.6,仍处于“正常”区间中上部。中国铝冶炼产业月度景气指数走势见图1。

图1中国铝冶炼产业景气指数趋势图

由中国铝冶炼产业景气信号灯(见表2)可见,5月份,在构成产业景气指数的10个指标中,M2、铝冶炼投资总额、发电量、主营业务收入和铝材出口总量等5项指标均处于“正常”区间;商品房销售面积、电解铝产量和氧化铝产量等3项指标均处于“偏冷”区间;LME铝结算价和利润总额等2项指标处于“偏热”区间。

表2中国铝冶炼产业景气信号灯

先行合成指数小幅下降

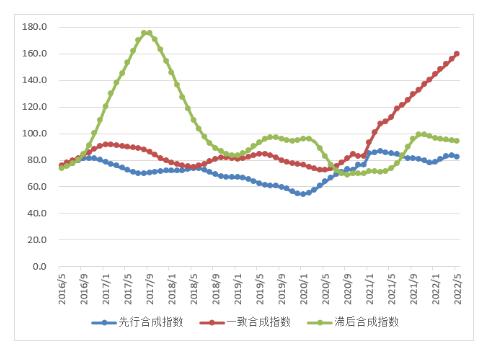

2022年5月,先行合成指数为82.7,较上月下降0.9个点。中国铝冶炼产业合成指数曲线见图2。构成先行合成指数的5项指标中,经季节调整后,环比和同比各有一项指标回落环比来看,铝冶炼投资总额下降0.86%,同比来看,商品房销售面积下降7.12%。

图2中国铝冶炼产业合成指数曲线

行业运行特点及形势分析

5月份铝冶炼行业景气度总体仍处正常区间上部,运行特点具体表现为:

一是多重因素使得铝价下行。受疫情影响,下游消费端持续受到抑制,需求疲软,而供应端新增复产仍在稳步进行,产能高位运行,产量增量持续释放,社会库存小幅累增,铝价呈现持续下跌态势。5月份,铝价呈现小幅度下降,沪铝主力价格维持在19540元~20870元/吨之间波动,月均价20440元/吨;1-5月份沪铝主力合约价格走势情况见图3。

图3 2022年1—5月沪铝主力合约价格走势情况

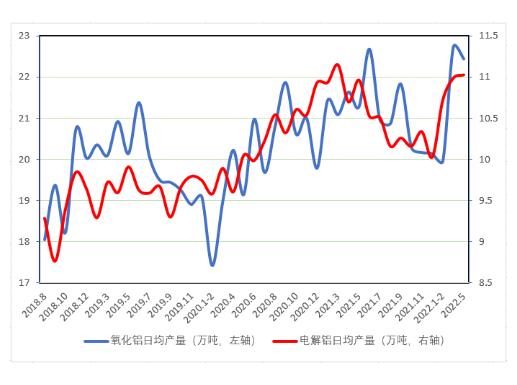

二是月度产量同比上升,电解铝和氧化铝总体产量保持平稳。在国内疫情形势向好、利好政策不断落地的背景下,华东地区、江浙地区复工复产节奏加快,产业链供应链逐步畅通,截至5月底,全国电解铝企业开工率约为96.6%,电解铝运行产能小幅抬升;全国氧化铝企业开工率约为90.0%。5月份电解铝产量为342万吨,同比增加3.1%;日均产量11.03万吨,环比增长0.1万吨,同比增长0.04万吨。5月份氧化铝695.5万吨,日均产量22.4万吨,环比增加12.16%,同比增长12.0%。铝冶炼产品月度日均产量见图4。

图4铝冶炼产品月度日均产量

三是国内铝表现消费不及预期。5月份国内疫情引起的运输不畅问题虽然得到部分缓解,但对终端需求提振仍表现不佳,个别地区仍有受疫情限制影响生产经营,消费端的总体表现不及预期。从铝消费的主要领域看,房地产方面,5月份全国房地产开发投资12980亿元,同比增长13.9%;房地产开发企业房屋施工面积同比下降1.0%;房屋新开工面积下降30.6%;房屋竣工面积下降15.3%。汽车方面,5月份汽车产销呈现明显恢复性增长。当月汽车产销分别完成192.6万辆和186.2万辆,环比分别增长59.7%和57.6%,同比分别下降5.7%和12.6%,降幅比上月收窄40.4和35个百分点。4月份全国铝材产量520.0万吨,同比下降7.0%。4月铝合金产量94.8万吨,同比下降1.7%。

四是铝材出口保持强劲增长。由于国内铝土矿禀赋不佳以及进出口关税政策的限制,铝资源及电解铝国际贸易维持净进口。铝土矿方面,4月份中国进口铝矿砂及其精矿1113万吨,同比增长27.1%;铝材方面,继续保持以国内循环为主、国际国内互促双循环的发展格局。4月份未锻轧铝及铝材出口量达到59.67万吨,同比去年4月份增长36.5%,未锻轧铝及铝材进口量达到17.52万吨,同比下降37.7%。

综上所述,在国民经济延续稳定恢复发展态势前提下,我们预计未来一段时期我国铝冶炼行业将会继续在“正常”区间运行。

创新科技 富筑未来

地址:四会市龙甫镇惠源大道11号

电话:86-0758-3366999

邮箱:info@chuangfulm.com

网址:http://www.chuangfuxc.com

关注了解更多资讯

Copyright © 2020-2024 肇庆创富新材料科技股份有限公司 版权所有 粤ICP备20064063号  粤公网安备 44128402000203号

技术支持:

粤公网安备 44128402000203号

技术支持: 鹏博资讯

鹏博资讯

0757-86699775

0757-86699775