最新资讯

News

您现在的位置:首页 - 最新资讯

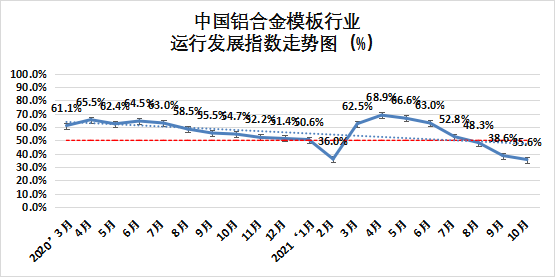

中国铝合金模板行业运行发展指数走势图(%)

一、铝合金模板行业运行发展指数统计情况

根据中国基建物资租赁承包协会对全国53家重点企业《2021年10月中国建筑铝合金模板行业采购经理指数(PMI)》调查问卷采集数据,形成行业运行发展指数。2021年10月中国铝合金模板行业运行发展指数为35.6%,较上月回落3.0个百分点,位于萎缩区间。主要因为影响总指数的五项重要指标均处于荣枯线下,总指数难言向好。产需两端持续乏力,原材料价格持续高位等多重不利因素影响,铝合金模板企业运维艰难。

从分项指标来看:

生产指数为34.0%,较上月回落4.5个百分点,低于荣枯线16.0个百分点,连续两个月位于萎缩区间。生产指数延续了前五个月的下滑态势,指数进一步下探,但本月降幅收窄,生产动能持续减弱。

新订单指数为32.1%,较上月回落7.3个百分点,低于荣枯线17.9个百分点。新订单指数趋势与生产指数相似,本月仍在荣枯线下,但降幅收窄。表明市场需求萎缩,行情低迷情况延续。

现有订单指数为38.7%,较上月回落4.6个百分点,低于荣枯线11.3百分点,位于萎缩区间。市场需求低迷,生产动能不足,本指数应势下滑。

产成品库存指数为39.6%,较上月加快0.2个百分点,低于荣枯线10.4个百分点,产成品库存指数略有回升,但仍位于萎缩区间,但为近8个月最高指数。在市场需求不乐观的情况下,本项指标难以发生本质逆转。

采购量指数为40.6%,较上月回落3.6个百分点,低于荣枯线9.4个百分点,位于萎缩区间。采购量指数连续6个月呈现下滑态势,本月指数再创新低。

购进价格指数为73.6%,较上月回落4.3个百分点,高于荣枯线23.6个百分点。购进价格指数结束了连续3个月的高位震荡趋势,本月指数小幅回落,但仍位于高位景气区间。调查显示,10月份购进主要原材料价格上升的项目集中在铝型材上。

销售价格指数为53.8%,较上月回落6.8个百分点,位于景气区间。销售价格指数高于荣枯线3.8个百分点,虽然本月指数回落,但仍位于荣枯线上。

租赁价格指数为48.1%,较上月回落4.8个百分点,本月指数跌破荣枯线,位于萎缩区间,低于荣枯线1.9个百分点。购进价格指数回落在一定程度上影响了本指数的回升。

利润水平指数为28.3%,较上月加快0.4个百分点,低于荣枯线21.7个百分点,位于萎缩区间。原材料价格持续位于高位,销售价格和租赁价格上涨艰难,利润水平指数回升乏力。

主要原材料库存指数为33.0%,较上月加快3.2个百分点,位于萎缩区间,低于荣枯线17.0个百分点。受原材料价格持续高位和需求萎缩的影响,主要原材料库存指数虽略有回升,但仍位于较低区间。

从业人员指数为37.7%,较上月回落2.7个百分点,位于萎缩区间,低于荣枯线12.3个百分点。本指数创历史新低,疫情反复影响了本指数。

供应商配送时间指数44.3%,较上月加快3.9个百分点,低于荣枯线5.7个百分点,位于萎缩区间,表明供货商交付时间有所延长,但情况较上月有所好转。

生产经营预期指数30.2%,低于荣枯线19.8个百分点,较上月回落2.5个百分点,延续前六个月的下降趋势。生产经营预期指数再创历史低点,表明企业对未来生产经营活动信心持续不足。

二、行业发展特点

从宏观角度来看,建筑业增长平稳。建筑业商务活动指数为56.9%,比上月下降0.6个百分点,但仍位于较高景气区间,建筑业生产持续增长。从市场需求和用工情况看,新订单指数和从业人员指数分别为52.3%和52.4%,表明建筑业企业新签订工程合同量和用工量均较上月增加。

从铝合金模板行业来看:

一是供需两端进一步放缓。本月生产指数、新订单指数均创近半年新低,大幅低于荣枯线。房地产行业进入深度调整期带来影响仍在发酵,加之原材料价格长期高位,租赁价格和承包价格回升艰难,企业资金链条承压明显。近日,住房和城乡建设部应急管理部印发《关于加强超高层建筑规划建设管理的通知》,明确提出各地要严格控制新建超高层建筑,并且实行超高层建筑决策责任终身制。在房地产行业并不明朗的情况下,此项政策让铝合金模板行业迎来更大挑战。企业更应苦练内功,找准定位,交流合作,协同发展。

二是资金链风险加剧。一方面销售价格指数、租赁价格指数回升艰难,在经历上月小幅上调后,本月指数由升转降,销售价格相对较好,指数在荣枯线上,租赁价格指数跌至荣枯线下,在原材料指数长期高位运行的情况下,利润空间进一步收窄。另一方面回款问题严峻,现金流吃紧,叠加疫情反复、停电限产带来的不利影响,交付违约风险加大。

创新科技 富筑未来

地址:四会市龙甫镇惠源大道11号

电话:86-0758-3366999

邮箱:info@chuangfulm.com

网址:http://www.chuangfuxc.com

关注了解更多资讯

Copyright © 2020-2024 肇庆创富新材料科技股份有限公司 版权所有 粤ICP备20064063号  粤公网安备 44128402000203号

技术支持:

粤公网安备 44128402000203号

技术支持: 鹏博资讯

鹏博资讯

0757-86699775

0757-86699775