关于创富

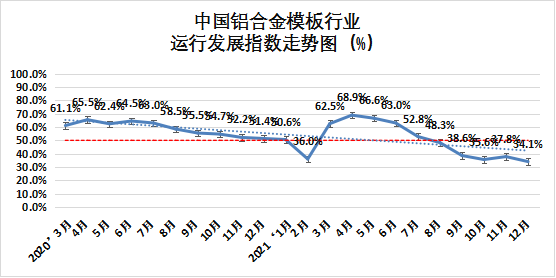

中国铝合金模板行业运行发展指数走势图(%)

一、铝合金模板行业运行发展指数统计情况

根据中国基建物资租赁承包协会对全国60家重点企业《2021年12月中国建筑铝合金模板行业采购经理指数(PMI)》调查问卷采集数据,形成行业运行发展指数。2021年12月中国铝合金模板行业运行发展指数为34.1%,较上月回落3.7个百分点,位于萎缩区间。主要因为影响总指数的四项重要指标均处于荣枯线下,总指数回升艰难,供需两端难言向好。

从分项指标来看:

生产指数为24.6%,较上月回落12.2个百分点,低于荣枯线25.4个百分点,位于萎缩区间。本月生产指数回落明显,接近历史最低值。表明生产动能下降趋势明显。

新订单指数为29.7%,较上月回落0.9个百分点,低于荣枯线20.3个百分点。新订单指数延续了前7个月的回落趋势,本月指数再度下探,降幅收窄,表明市场需求仍为萎缩态势,行情低迷情况持续。

现有订单指数为35.6%,较上月加快2.9个百分点,低于荣枯线14.4百分点,位于萎缩区间,本指数扭转了前两个月的下滑态势,小幅上升。

产成品库存指数为57.6%,较上月加快7.6个百分点,本月指数明显加快,接近历史高点。由于施工工期放缓,成品待发货积压,拉动了本指标的上升。

采购量指数为28.0%,较上月回落7.7个百分点,低于荣枯线22.0个百分点,位于萎缩区间,再创历史新低。采购量指数延续了前7个月的下滑态势,本月指数降幅持续扩大,市场需求萎缩,采购意愿降低。

购进价格指数为49.2%,较上月加快15.5个百分点,低于荣枯线0.8个百分点。近期保供稳价政策不断显效,购进价格指数本月回升明显,但仍处于萎缩区间,一定程度上缓解了企业成本压力。

销售价格指数为40.7%,较上月加快6.0个百分点,位于萎缩区间。销售价格指数低于荣枯线9.3个百分点,购进价格指数的加快带动了本指数的回升,价格传导显现。

租赁价格指数为38.1%,较上月回落6.1个百分点,本月指数再度回落,位于萎缩区间,低于荣枯线11.9个百分点,再创历史新低,本指数连续三个月呈现下降态势,租赁价格回升难言乐观。

利润水平指数为27.1%,较上月回落0.5个百分点,低于荣枯线22.9个百分点,位于萎缩区间。销售价格和租赁价格回升艰难,加之购进价格指数有所上扬,利润水平指数再度下滑。

主要原材料库存指数为43.2%,较上月回落1.7个百分点,位于萎缩区间,低于荣枯线6.8个百分点,改变了前3个月的上涨态势,指数出现下滑,市场持续低迷,购进价格指数有所回升,影响了本指数的走势。

从业人员指数为32.2%,较上月回落3.5个百分点,位于萎缩区间,低于荣枯线17.8个百分点。本指数延续了前5个月的下滑趋势,本月指数再创新低,行情低迷、北方冬歇期、疫情反复均为影响本项指数的不利因素。

供应商配送时间指数55.1%,较上月加快3.1个百分点,指数高于荣枯线5.1个百分点,位于景气区间。表明供货商交付时间缩短。

生产经营预期指数38.1%,低于荣枯线11.9个百分点,较上月加快4.4个百分点。生产经营预期指数延续了回升的态势,但仍位于萎缩区间,表明企业对未来生产经营活动信心小幅提升。

二、行业发展特点

本月建筑铝合金模板新订单指数延续走低态势,供需两端指数再度下探,利润水平进一步下滑。当前,房地产行业脚步整体放慢,部分房地产企业出现问题的后续影响仍在发酵,市场行情景气度下降,订单减少的情况延续。建筑铝合金模板行业本月反映的主要问题集中在以下三点。一是由于大部分项目年底工期延缓或暂停施工,项目确认方案速度放慢或停滞,已签约订单无法正常排产,已生产楼栋无法发货,造成成品积压过多。二是回款困难的问题十分突出,回款周期增长、比例下降,甚至不付款、不履约,造成资金短缺,资金链条承压严重,经营风险加剧。三是恶性竞争持续存在,拉低行业利润水平。呼吁建筑铝合金模板企业共同维护市场环境,积极创造互利共赢局面,协同做大做强全行业,让铝合金模板市场份额逐步提升,持续推动行业健康良性发展。

受寒潮降温天气及“两节”临近等因素影响,建筑业生产扩张有所放缓。近期保供稳价政策不断显效,建筑业投入品价格指数为48.1%,连续两个月低于临界点,企业成本压力得到一定程度缓解。与此同时为更好地支持实体经济,降低企业融资成本,央行全面降准,释放1.2万亿元中长期资金,贷款市场报价利率(LPR)小幅下降。在政策的调控下,建筑铝合金模板行业应提振信心,练好内功,强化服务,争取更大的发展。

创新科技 富筑未来

地址:四会市龙甫镇惠源大道11号

电话:86-0758-3366999

邮箱:info@chuangfulm.com

网址:http://www.chuangfuxc.com

关注了解更多资讯

Copyright © 2020-2024 肇庆创富新材料科技股份有限公司 版权所有 粤ICP备20064063号  粤公网安备 44128402000203号

技术支持:

粤公网安备 44128402000203号

技术支持: 鹏博资讯

鹏博资讯

0757-86699775

0757-86699775