關于創富

1.綠色建築引領轉型升級,“資源節源”為主要抓手

1.1 綠色建築定義及評價體系

我國國家標準《綠色建築評價標準》中對綠色建築給出了明確定定義︰在全壽命期內,節約資源、保護環境、減少污染,為人們提供健康、適用、高效的使用空間,最大限度地實現人與自然和諧共生的高質量建築。從概念上來講,綠色建築主要包含了三點︰一是節約資源,里面包含了“四節”,即節能、節地、節水、節材,主要是強調減少各種資源的浪費;二是保護環境,強調的是減少環境污染,減少二氧化碳排放;三是滿足人們使用上的要求,為人們提供“健康”“適用”和“高效”的使用空間。

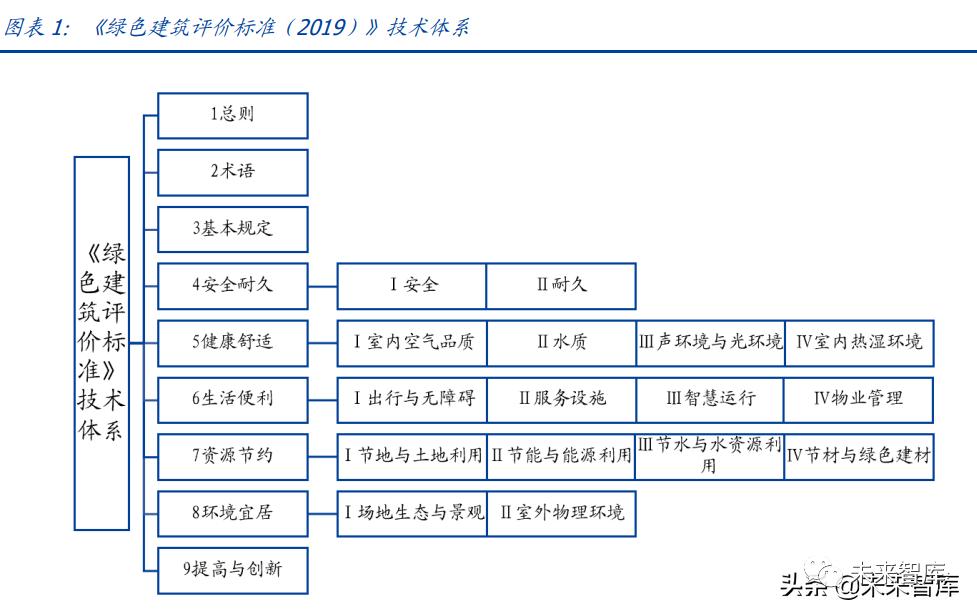

綠色建築評價指標體系由安全耐久、健康舒適、生活便利、資源節約、環境宜居5類指標組成,且每類指標均包括“控制項”和“評分項”;並設置了“提高與創新加分項”。

1)安全耐久︰建築安全是人們使用建築的最基本前提,建築耐久則是提升建築使用時間、降低再建成本、減少資源消耗的重要途徑。該指標對綠色建築的安全性和耐久性提出了具體要求。

2)健康舒適︰室內健康舒適是人們正常使用建築的重要保障,減少疾病風險,提升人們工作和學習效率。該指標從室內空氣品質、水質、聲環境與光環境、室內熱濕環境四方面對綠色建築達到健康舒適性能提出了具體要求。

3)生活便利︰完善的生活配套設施,可使人們工作生活更加便利,明顯提升居住質量。該指標從出行與無障礙、服務設施、智慧運行、物業管理四方面對綠色建築達到生活便利性提出了具體要求。

4)資源節約︰傳統粗放式的建材生產、建設、運維過程不再符合國家高質量發展方向,節省消耗、減少排放、降低成本的建築生產運維方式是必然趨勢。該指標從節地與土地利用、節能與能源利用、節水與水資源利用、節材與綠色建材四方面對綠色建築達到資源節約提出了具體要求。

5)環境宜居︰綠色建築應與生態環境和諧相處,通過合理規劃場地生態與景觀,減少噪音、光污染及熱島效應,提升人們生活舒適性。該指標從場地生態與景觀、室外物理環境兩方面對綠色建築達到環境宜居性能提出了具體要求。

6)提高與創新︰鼓勵綠色建築企業發揮各自優勢,在建築各環節和階段采用先進、適用、經濟的技術、產品和管理方式,創新發展綠色建築。

綠色建築評價的總得分按下式進行計算︰Q=(Q0+Q1+Q2+Q3+Q4+Q5+QA)/10,式中︰Q為總得分;Q0為控制項基礎分值,當滿足所有控制項的要求時取400分,被評為基本級;Q1-Q5分別為評價指標體系5類指標(安全耐久、健康舒適、生活便利、資源節約、環境宜居)評分項得分;QA為提高與創新加分項得分。滿足每類評分都不小于30%後,同時進行全裝修,按照公式計算後的60、70、85分分別評為一星級、二星級、三星級綠色建築。

1.2 綠色建築助力行業轉型升級,契合雙碳發展目標

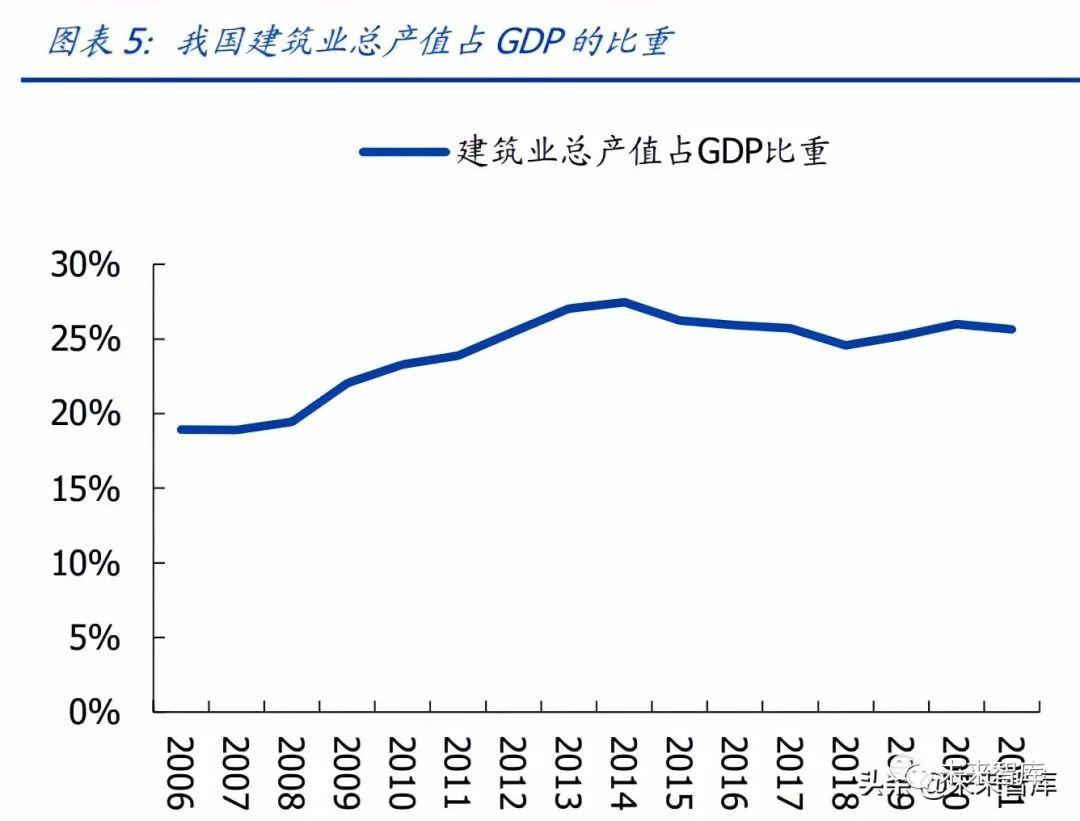

建築業轉型升級帶來大量市場機遇,綠色化是重要發展趨勢。2019-2021年我國固定資產投資僅分別增長5.4%/2.9%/4.9%,當前我國建築新建需求逐漸平穩,但每年建設體量仍然較大,2021年建築業實現總產值29.3萬億,佔GDP的26%。而傳統建築粗放式生產方式已難以滿足國內高質量增長的需求,建築行業已處在高質量發展轉型升級前夕,在政府引領+市場自發探索的情況下衍生出較多轉型升級方向,如工業化、信息化、綠色化、機械化等,而綠色建築能夠囊括以上“四化”等轉型方向,在建築轉型升級過程中有望面臨較多市場機遇。

綠建優勢突出,契合碳中和長期發展目標。雙碳政策目標指引了我國各行業,尤其是高能耗、高排放行業長期發展方向,建築行業碳排放量佔全社會碳排放量40%,建築碳減排大有可為。住房和城鄉建設部標準定額司建築節能處處長林嵐嵐指出,與普通建築相比,綠色建築有四大優勢︰節能水平更高,資源消耗更少,生態環境更好,節水效果更明顯。綠色建築約有30項指標與碳達峰、碳中和相關,通過優化圍護結構熱工性能,提升暖通空調、照明與電氣設備能效水平,充分利用太陽能、地熱能等可再生清潔能源等,能夠有效減少化石能源消耗,降低建築碳排放。

1.3 政策大力推動,綠色建築發展動力充足

頂層設計出台,綠建中長期發展方向明確。我國自2012年以來推廣綠色建築力度開始加大,出台系列鼓勵推廣政策。2021年10月中共中央、國務院印發《關于推動城鄉建設綠色發展的意見》,從頂層規劃角度推動建築業低碳化發展,其中重點要求發展低碳建築、裝配式建築、鋼結構裝配式住宅建設,以及降低建築運行能耗。

十四五綠建規劃出台,細化滲透目標。2022年3月11日住建部發布《“十四五”建築節能與綠色建築發展規劃》,目標到2025年,城鎮新建建築全面執行綠色建築標準,完成既有建築節能改造面積3.5億平方米以上,建設超低能耗、近零能耗建築0.5億平方米以上,裝配式建築佔當年城鎮新建建築的比例達到30%,全國新增建築太陽能光伏裝機容量0.5億千瓦以上,地熱能建築應用面積1億平方米以上,城鎮建築可再生能源替代率達到8%,建築能耗中電力消費比例超過55%。在政策持續推動、綠色建築滲透目標不斷提高的趨勢下,我國綠色建築增長趨勢明確、動力充足。

各省市積極出台星級綠色建築獎補措施。在國家頂層設計下,各省市紛紛出台相關綠建獎補政策,主要措施包括土地招拍掛、財政補貼、稅收優惠、信貸傾斜、容積率獎勵、評獎評優等。各省市的獎補標準一般是針對非政府投資項目,基于綠色建築星級標準、建築面積、項目類型等組合方式來設計獎補措施,經我們統計,有11個省市明確了對星級綠色建築的財政補貼額度,補貼範圍在15-150元/m2,其中如北京、上海、廣東等地從二星級開始資助,山東、陝西、寧夏對一、二、三星級都提出了明確的獎勵標準。

政策引導,“競品質”有望成為各城市土拍規則重點調整方向。2021年5月底北京市首場集中拍地中首創在土地供應階段增加高標準建設方案的評審來確定中標資格,實行“競價+競高標準商品住宅建設方案”競拍規則。7月杭州頒布第二輪集中供地土拍新規,也重點提出要開展“競品質”試點,先競品質後競地價,從源頭上引導房地產市場供應高品質住宅產品。結合2021年7月住建部房地產市場監督管理司在《東方時空》欄目中表示,“各地區各部門應著力建立房地聯動機制,推廣北京市的做法,限房價、控地價、提品質”,我們認為後續“競品質”可能成為未來土拍規則重點調整方向。

“競品質”土拍規則進一步提振綠建、裝配式建築、超低能耗建築等細分領域需求。競品質具體要求上看,以北京的高標準商品住宅建設方案評審內容和評分標準為例,建築品質評價總分100分,其中綠色建築18分,裝配式建築20分,超低能耗建築20分,健康建築6分,宜居技術應用16分,管理模式20分。二級標準中還囊括分值較高的三星級綠色建築(18分)、裝配化率大于91%的裝配式建築(13分)、大比例實施超低能耗的建築(20分)、綠色建材(6分)、建築減隔震(3分)、BIM(5分),預示了未來住宅土拍規則政策引導的主要方向。

1.4 資源節約是現階段推動綠建的主要著力點

2020年7月住建部、發改委等7部委發布《綠色建築創建行動方案》,在提出2022年綠色建築面積滲透率70%目標的同時,制定了當前發展綠色建築的8大任務︰1)推動新建建築全面實施綠色設計;2)完善星級綠色建築標識制度;3)提升建築能效水效水平;4)提高住宅健康性能;5)推廣裝配化建造方式;6)推動綠色建材應用;7)加強技術研發推廣;8)建立綠色住宅使用者監督機制。

從8大任務中可以看出,任務3、5、6均涉及《綠色建築評價標準(2019)》中的“資源節約”,而《評價標準》中“安全耐久”、“健康舒適”、“生活便利”、“環境宜居”等綠色建築評價指標中,僅“健康舒適”被提及。

具體看,《綠色建築創建行動方案》在“推廣裝配化建造方式”任務中提出“大力發展鋼結構等裝配式建築,新建公共建築原則上采用鋼結構”;在“提升建築能效水效水平”任務中提出“鼓勵各地因地制宜提高政府投資公益性建築和大型公共建築綠色等級,推動超低能耗建築、近零能耗建築發展”;在“推動綠色建材應用”任務中提出“推動政府投資工程率先采用綠色建材,逐步提高城鎮新建建築中綠色建材應用比例”;在“加強技術研發推廣”任務中提出“積極探索5G、物聯網、人工智能、建築機器人等新技術在工程建設領域的應用,推動綠色建造與新技術融合發展”。

從《綠色建築創建行動方案》中可以明顯看出,當前發展綠色建築的核心突破點在于實現“資源節約”。

2.打造資源節約綠色建築的四個方向

2.1 從2019版《綠色建築評價標準》看資源節約的重點方向

2019版《綠色建築評價標準》三級子項也可以對應綠色建築推動方向。2019版《綠色建築評價標準》中給予了“資源節約”評分項200分,其余細項均100分,體現出對于資源節約的重視。其中資源節約又細分為4個二級項目,分別為節地與土地利用(40分)、節能與能源利用(60分)、節水與水資源利用(50分)、節材與綠色建材(50分),從分數上看,節能與能源利用的重要性更加突出。其中每個二級項目中又分為若干個三級打分子項。根據行業經驗判斷,每個三級子項可以對應不同的綠色建築產業方向,我們總結其主要包括裝配式建築、被動式建築、BIPV/BAPV、建築節能技術等。

基于《綠色建築評價標準(2019)》中關于資源節約的評分細項預示的產業方向,並結合《綠色建築創建行動方案》的政策方向,我們認為我國打造資源節約型的綠色建築的內容應當包括以下幾個方面的內容︰

一是建造方式上,應當選擇裝配式建築,尤其是鋼結構建築更加受政策傾斜。同時對于傳統建築的建設,也應當盡量實現資源節約,比如用鋁模板替代傳統的木模板,亦符合建造過程資源節約的要求。

二是材料選擇上,應當選擇綠色建材,綠色建材一方面反映在材料生產過程中的資源節約上,另一方面也反映在建築使用過程中,綠色建材的性能使建築更加節能環保。

三是建築類型上,應當積極選用超低能耗建築、近零能耗建築等被動式建築類型,其中我們認為BIPV/BAPV是被動式建築發展的重要實施路徑,未來潛在發展空間廣闊。

四是運維方式上,由于建築運行過程中能耗巨大,應當結合最新建築科技成果進行智慧運維,實現建築節能。其中北方采暖地區建築運行能耗和碳排放量約佔全國能耗和碳排放量的11%,供熱節能未來成長空間較為廣闊。

2.2 建造方式︰裝配式建造、鋁模板支護

2.2.1 裝配式建築是綠建的重要實施手段

2020年7月住建部等7部委聯合應發的《綠色建築創建行動方案》中提出大力發展鋼結構等裝配式建築,新建公共建築原則上采用鋼結構。2022年3月住建部《“十四五”建築節能與綠色建築發展規劃》中指出,2020年全國新開工裝配式建築佔城鎮當年新建建築面積比例為20.5%,目標到2025年達到30%。我國在推動綠色建築的發展歷程中,始終將裝配式建築作為重要建造方式,尤其是鋼結構建築。

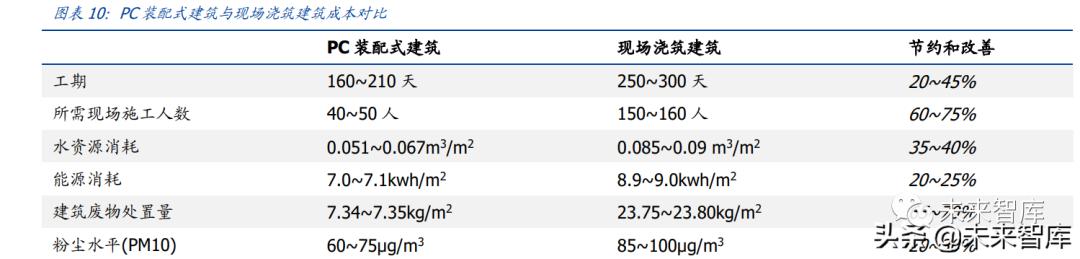

裝配式建築綠色環保優勢突出。裝配式建築工業化的建造方式可將大部分濕作業轉入工廠,這樣可以有效減少有害氣體及污水排放,降低施工粉塵及噪聲污染,降低固體垃圾的排放,大大減少了施工擾民的現象,有利于環境保護。

預制PC方面︰根據弗若斯特沙利文數據,與傳統生產方式相比,PC裝配式建築較現場澆築建築可節約水資源35%-40%、能源消耗20%-25%、建築廢物處置量65%-70%、粉塵水平20%-30%,綠色環保優勢明顯。

鋼結構方面︰根據中國工程院戰略咨詢報告測算數據,以多層建築為例,鋼結構建築建造過程中二氧化碳排放量為200Kg/��,同口徑下傳統混凝土方案為234Kg/��,減排15%;同時耗水量減少39%,能耗減少12%。

2.2.2 鋁模板大幅提升傳統現澆施工環保與經濟性

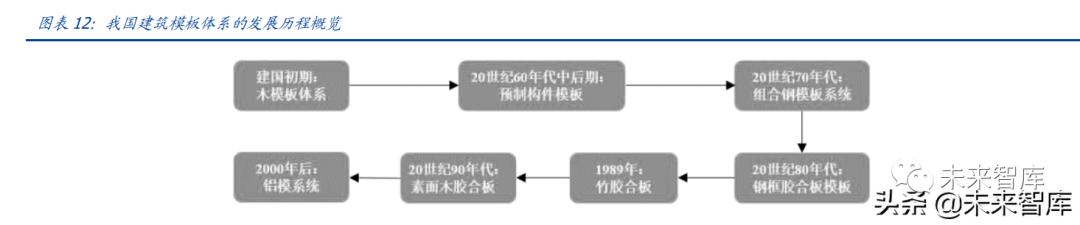

建築模板是一種臨時性支護結構,用于保證混凝土工程質量與施工安全、加快施工進度和降低工程成本。目前建築施工領域使用的模板主要為木膠合板模板、竹膠合板模板、鋼模板、塑料模板、鋁模板。

鋁模板在所有建築模板中最具發展潛力。我國建築業目前木模板使用率約50%,生產1立方米木膠合板模板所用木材約2.53立方米,能夠重復利用1-3次的佔80%左右,現場加工後的木膠合板模板再次使用僅佔5%,廢棄的木膠合板模板難以做到合理回收,污染較嚴重。竹膠合板模板市佔率較低,同時可重復使用的次數一般較少,約15次左右。鋼模板在取代木模板進程中發揮過重要作用,但存在自重較大、資金投入較多、運用範圍較窄(常用于高層且需標準層)等問題。塑料模板市場佔有率為10%左右,在消化社會廢棄塑料上起到一定積極作用,但剛度低、耐久性較差、受溫度影響較大的缺點,限制了其進一步發展。

而鋁模板在施工質量、施工效率、經濟效益、安全性和節能環保等方面具備一定優勢,其中環保特性顯著,除少量非標準件在模板重復使用前需要更換外,其余配件均可重復使用,大大減少了對自然資源的佔用,且所有材料均為可循環使用材料,符合國家對建築項目節能、環保、低碳、減排的規定,可帶來良好的社會效益;鋁合金模板不會造成現場污染,現場無需進行裁剪、切割,不會產生相應的廢料。

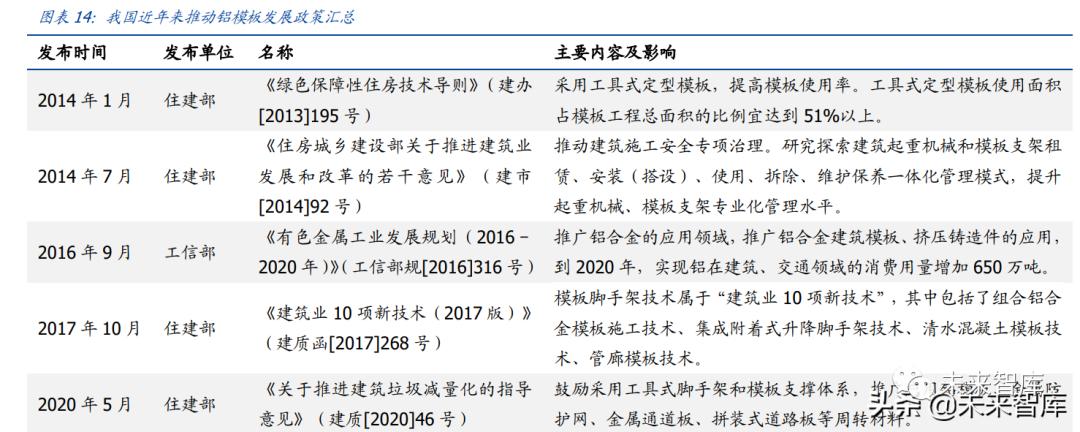

近年來鋁合金模板行業受到國家產業政策的鼓勵和支持。基于鋁模板綜合優勢突出,我國近年來持續大力推廣鋁模板的使用,2016年9月工信部發布的《有色金屬工業發展規劃(2016-2020年)》明確提出推廣鋁合金建築模板、擠壓鑄造件的應用,到2020年,實現鋁在建築、交通領域的消費用量增加650萬噸。2020年5月住建部發布的《關于推進建築垃圾減量化的指導意見》中提出鼓勵采用工具式腳手架和模板支撐體系,推廣應用鋁模板、金屬防護網、金屬通道板、拼裝式道路板等周轉材料。近年來隨著鋁模板從民用建築向公共建築延伸,地鐵、隧道、橋梁和管廊等工程也開始使用鋁合金模板,行業有望迎來快速發展期。(報告來源︰未來智庫)

2.3 材料選擇︰綠色建材

綠色建材對生產過程及使用過程均提出較高要求。2016年8月,中國建築材料聯合會在編制《建材工業“十三五”發展指導意見》時,在廣泛征求行業內專家和企業代表意見的基礎上,提出了綠色建材的定義︰綠色建築材料是指在原料的選用、開采加工、產品制造、產品應用過程中,能夠有效利用廢棄物,少用天然資源和能源,資源可循環再利用的,不僅性能功能符合建築物等配置的要求,而且全生命期內與生態環境和諧,對人類健康無害的建築材料。

依據住建部系列文件,目前我國將建築門窗及配件等51種產品納入綠色建材產品認證實施範圍,按照《綠色建材產品認證實施方案》要求實施分級認證。綠色建材標識等級依據技術要求和評價結果,由低至高為一星級、二星級和三星級3個等級。

2.3.1 圍護結構及混凝土類

生態水泥是以城市垃圾焚燒灰和廢水中污泥等廢棄物為主要原料,添加其他輔料燒制而成的新型水泥或利用工業廢料生產的水泥。傳統情況下,生產1噸水泥需要約1.1噸石灰石,消耗105千克煤,同時,分解1.1噸石灰石需排放0.49噸二氧化碳。而生態水泥通過利用粉煤灰、礦渣、垃圾焚燒灰,在大幅減少能源消耗和碳排放的同時,還能具有和普通水泥相同的質量,對節能減排具有重要的意義。

再生骨料混凝土的材料包括廢棄混凝土、碎磚、瓦、玻璃、陶瓷、爐渣、礦物垃圾、石膏等,經特定處理、破碎、分級並按一定的比例混合後,形成的以滿足不同使用要求的骨料,對于應對我國環境壓力嚴峻、建材資源日益緊張問題意義重大。我國規範規定︰在配制過程中摻用了再生骨料,且再生骨料佔骨料總量的質量百分比不低于30%的混凝土稱為再生混凝土。再生骨料混凝土是《建築業10項新技術(2017版)》之一,再生骨料與天然骨料相比,孔隙率大、吸水性強、強度低,《建築業10項新技術(2017版)》認為我國目前實際生產應用的再生骨料大部分為II類及以下再生骨料,宜用于配制C40及以下強度等級的非預應力普通混凝土,鼓勵再生骨料混凝土大規模用于墊層等非結構混凝土。

保溫材料用于控制室內熱量外流,主要的保溫材料包括︰1)膨脹型聚苯板(EPS板),保溫效果好,價格便宜,強度稍差;2)擠塑型聚苯板(XPS板),保溫效果更好,強度高,耐潮濕,價格貴;3)岩棉板,防火,阻燃,吸濕性大,保溫效果差;3)膠粉聚苯顆粒保溫漿料,阻燃性好,廢品回收,保溫效果差;5)聚氨酯發泡材料,防水性好,保溫效果好,強度高,價格較貴;6)珍珠岩等漿料,防火性好,耐高溫,保溫效果差,吸水性高。

保溫砌塊是將混凝土砌塊由單一結構材料升級為結構功能一體化保溫型混凝土砌塊,解決了外牆保溫系統與建築同壽命核心技術問題,顯著提高建築抗震、安全性和耐久性,是建築節能技術的重要發展方向。

2.3.2 門窗幕牆及裝飾裝修類

生態玻璃是指具有良好的使用性能或功能,對資源能源消耗少和對生態環境污染小,再生利用率高或可降解與循環利用,在制備、使用、廢棄直到再生利用的整個過程與環境協調共存的玻璃材料。常用建築生態玻璃包括熱反射玻璃、Low-E玻璃、調光玻璃、隔音玻璃、電磁屏蔽玻璃、抗菌自潔玻璃、光致變色玻璃等。

環境友好型建築衛生陶瓷是對陶瓷礦產資源合理開發綜合利用的一種陶瓷,可以保護優質礦產資源、開發利用紅土類等鐵鈦含量高的低質原料及各種工業尾礦、廢渣。同時還推行清潔生產與管理,陶瓷廢次品、廢料的回收、分類處理與綜合利用。常見的環境友好型建築衛生陶瓷包括陶瓷薄板、外牆干掛陶瓷空心板、薄型陶瓷磚、發泡陶瓷保溫磚(板)、燒結透水磚、輕量化節水型陶瓷衛生潔具、陶瓷太陽能集熱器(板)。

2.3.3 防水密封及建築涂料類

涂料的主要成分為樹脂類有機高分子化合物,在使用時(刷或噴涂)需用稀釋劑調成合適黏度以方便施工,而這些稀釋劑揮發性強,大量彌散于空氣中,極容易引起環境污染,甚至引發住戶中毒。涂料的加工和生產產生的有機化合物在人類活動所產生的有機揮發組分(VOC)總量中僅次于交通,佔20%∼25%。

綠色涂料是指節能、低污染的水性涂料、粉末涂料、高固體含量涂料(或稱無溶劑涂料)和輻射固化涂料等。綠色涂料追求VOC不斷降低直至為零,在綠色建築發展浪潮下,水基涂料、粉末涂料、無溶劑涂料等有望成為將來涂料發展的主要方向。

2.4 房屋類型︰BIPV/BAPV、被動式建築

2.4.1 BIPV/BAPV

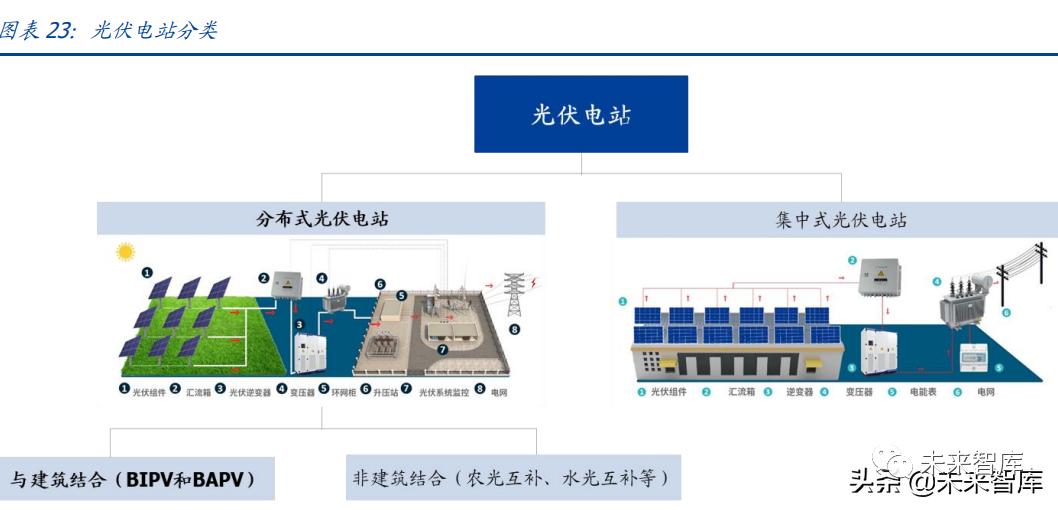

光伏建築為太陽能發電的新應用領域,該技術通過集成光伏發電系統與建築外部結構實現建築節能降耗,是實現低能耗被動式建築的重要手段之一。根據集成化程度差異,光伏建築可分為︰ヾ後置式光伏發電屋面系統(BAPV,Building Attached Photovoltaic),一般指在現有建築上安裝太陽能光伏發電系統,利用建築閑置空間發電,多運用于存量建築改造;ゝ光伏建築一體化(BIPV,Building Integrated Photovoltaic),是與建築物同時設計、施工和安裝,並與建築物融為一體的太陽能光伏發電系統,兼顧發電效益及建築外觀。

從建造方式看,BAPV一般采用特殊的支架將光伏組件固定于原有建築結構,主要起到發電作用,不影響建築物原有功能,屬“安裝型“太陽能光伏建築。BIPV采用一次性建設和投資模式,在建築施工時直接安裝光伏發電系統支架配件、光伏發電組件單元板和其他電氣設備。BIPV除具備發電功能外還需兼顧建築物自身結構和使用功能,以替代建築物原有構件,本質為建築建材。

靜態看︰工業廠房BAPV/BIPV投資回收期分別8-9年/6-7年,公共建築BAPV/BIPV投資回收期分別5-6年/4-5年。我們靜態測算工業廠房BAPV/BIPV投資回收期分別8-9年/6-7年,公共建築BAPV/BIPV投資回收期分別5-6年/4-5年。但考慮到當前分布式光伏行業持續出台促進措施、組件價格趨于下行、工業電價趨于上行,未來BAPV/BIPV動態回收期有望進一步縮短,提升項目整體經濟性。

政策積極推動,2022年BIPV/BAPV行業有望加速成長。從行業推進政策來看,本周工信部等五部委印發《智能光伏產業創新發展行動計劃(2021-2025年)》,提出要積極開展光伏發電、儲能、直流配電、柔性用電于一體的“光儲直柔”建築建設示範,同時能源局印發《加快農村能源轉型發展助力鄉村振興的實施意見》,支持鄉村利用農戶閑置土地和農房屋頂,建設分布式光伏等新能源及相關產業,同時配置一定比例儲能,就地消納,余電上網;2022年3月住建部《“十四五”建築節能與綠色建築發展規劃》中,目標十四五期間全國新增建築太陽能光伏裝機容量50GW以上。在政策持續推動下,我們認為2022年可能是分布式光伏裝機大年,BAPV/BIPV行業有望加速成長。

2.4.2 被動式建築

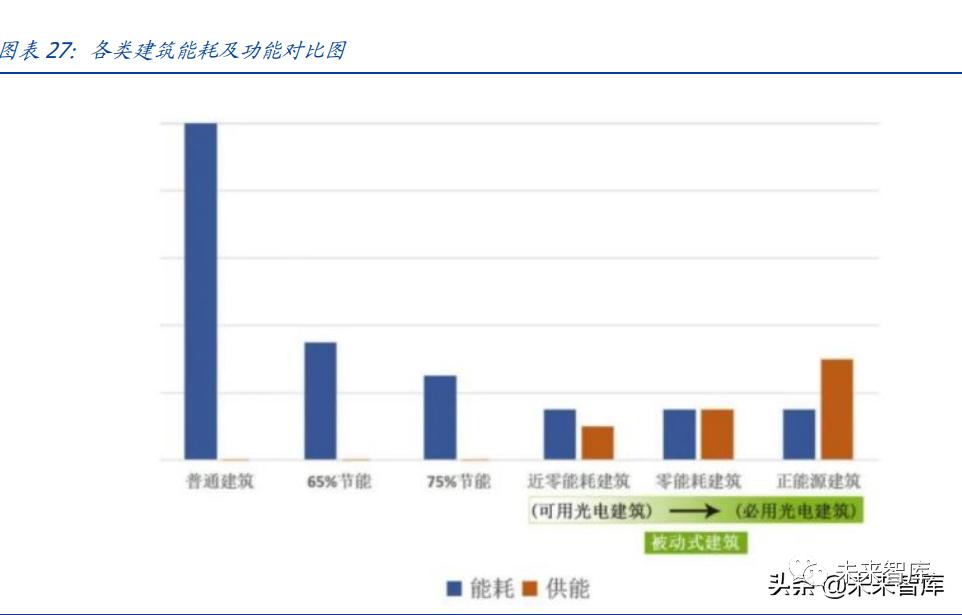

在房屋設計時就選用被動式建築體系,可最大限度提升房屋運行環節節能減排能力。《綠色建築創建行動方案》中明確提出推動超低能耗建築、近零能耗建築發展。超低能耗建築、近零能耗建築都可以認為是“被動式建築”,是通過自然通風、自然采光、太陽能輻射和室內非供暖熱源得熱等各種被動式節能措施與建築外圍護結構保溫隔熱節能技術相結合建造而成的建築。近零能耗建築是超低能耗建築的更高水平體現,進一步地,若建築物每年生產的能源和消耗的能源達到平衡,則被稱為零能耗建築。

被動式建築是未來建築發展重要方向之一。2019年9月,我國《近零能耗建築技術標準》正式實施,這是國際上首次通過國家標準形式對近零能耗建築相關定義進行明確規定,也是我國首部引領性建築節能國家標準。目前我國山東、河南、北京、吉林等省市針對超低能耗建築示範推廣的鼓勵政策和技術標準陸續出台,在財政補貼、非計容面積獎勵、備案價上浮、綠色信貸等方面提出了政策優惠。未來隨著超低能耗建築技術不斷應用于單體建築、民用建築、公共建築、多層建築和高層建築領域,行業空間廣闊。

被動式建築建設成本增加約10%,但開發商與消費者可實現共贏。根據住建部被動式房屋示範項目秦皇島“在水一方”項目測算數據,按照我國現行節能65%標準(較1980∼1981年能耗降低65%)和按照德國被動式房屋標準建造的造價對比看,前者造價為5028元/平米,後者為5624元/平米,被動房成本增加約10%。而從開發商角度看,成本增加幅度可以從政策補貼、更高的售價,以及高吸引力加快房屋去化、提升資金使用效率得到補充;從購房者角度看,雖然購房成本增加,但被動式建築可以提供更加舒適的室內居住環境,並可以節省居住過程中各類能耗的費用。

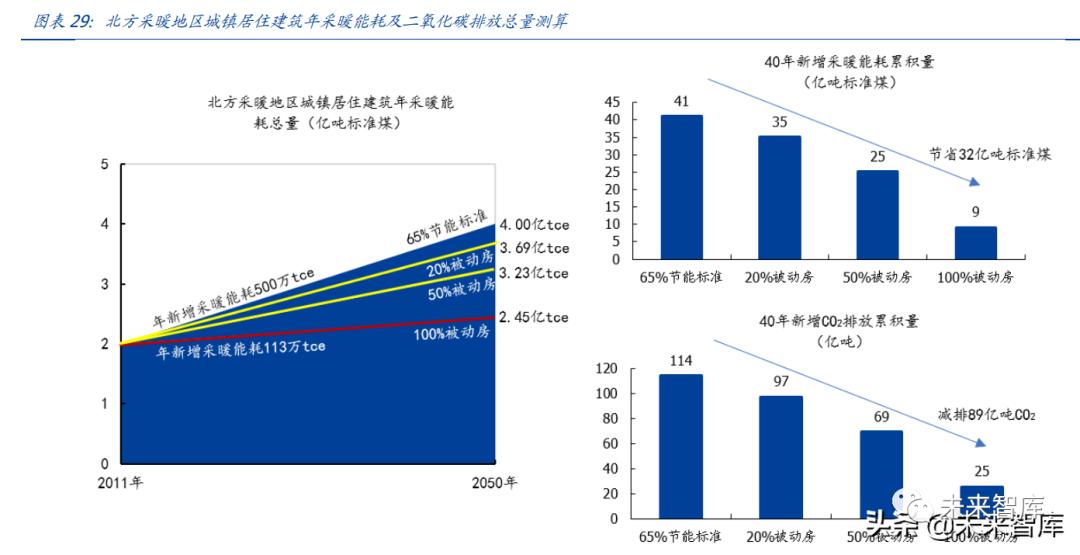

被動式建築節能減排效益突出。根據住建部測算,被動式房屋“在水一方”示範項目與采用集中供暖方式的居住建築相比,采暖費用可降低80%以上,制冷費用可降低40%以上。若將北方地區新建居住建築建成被動式房屋,則可在2050年時較2011年累計節省32億噸標準煤,約佔我國每年能源生產量的84%;可在2050年時較2011年累計減排89億噸二氧化碳,約佔我國每年二氧化碳排放量的96%。

2.5 運維方式︰微電網、智慧供熱節能

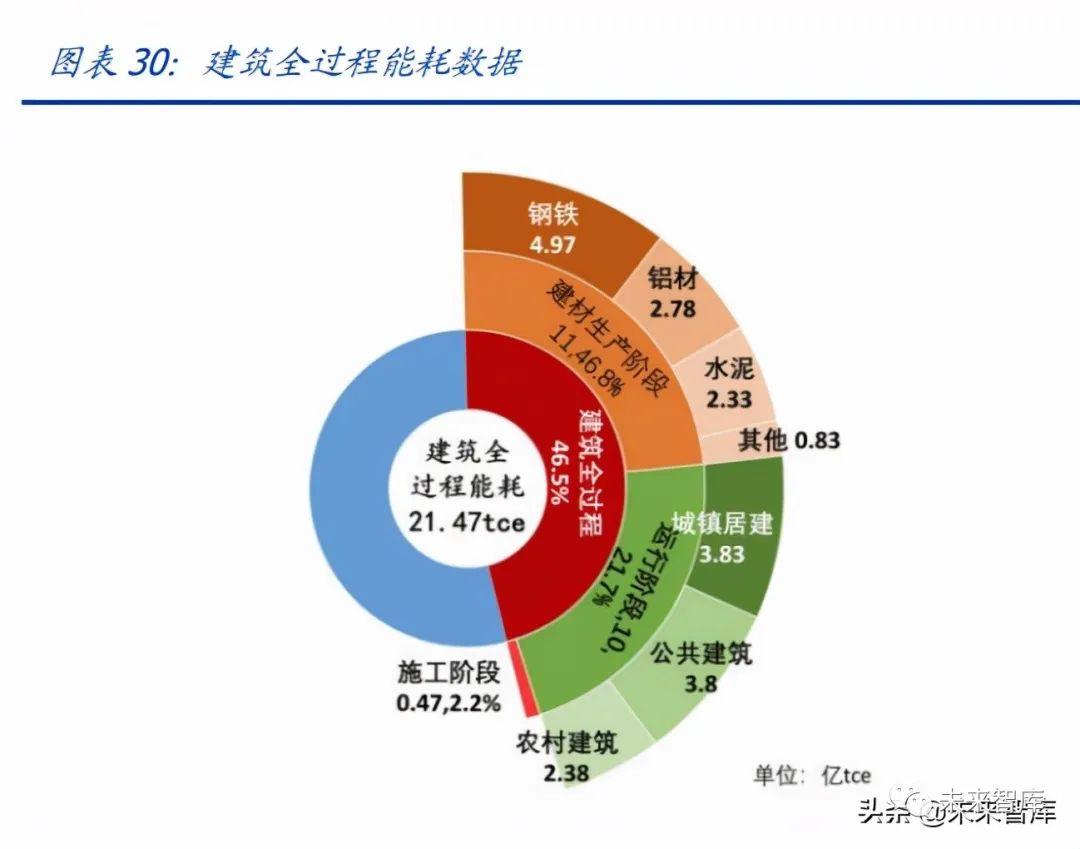

建築運行環節能耗高、排放量大,運行環節節能減排是綠色建築發展的重要組成部分。2018年全國建築全過程能耗總量為21.47億tce,佔全國能源消費總量比重為46.5%;2018年全國建築全過程碳排放總量為49.3億tCO2,佔全國碳排放的比重為51.3%。從數據上可以看出,無論是能耗還是碳排放,建築的運行階段均佔了主要比例,加強建築運行階段節能減排是實現綠色建築的重點組成部分。

建築節能是指在建築全生命周期中,采用物聯網等技術手段升級建築管理模式等方式,使建築運行更加節約能源,如商業建築中的酒店、商業綜合體、辦公樓,公共建築的場館、機場、高鐵站、醫院,工廠建築的中央空調廠房等均可通過更加智能化的控制實現節能減排,即使未運用被動式建築或BIPV/BAPV建設的房屋,也可以通過升級運營的方式實現建築節能。運維在整個建築生命周期內持續時間最長,佔到80-90%以上,行業目前依然未被重視,未來具有較好的成長潛力。

運行環節綠色化持續受到政策重視。隨著我國綠色建築規模化推進,綠色建築發展過程中存在的重設計、建設輕運行管理的現象逐漸顯露。截止2016年9月份全國綠色建築中獲運行標識的項目佔比僅6%。2017年住建部發布的《建築節能與綠色建築發展“十三五”規劃》中強調要加強對綠色建築標識項目建設跟蹤管理,加強對高星級綠色建築和綠色建築運行標識的引導,目標到2020年,獲得綠色建築評價標識項目中,獲得運行標識項目比例超過30%。《綠色建築評價標準(2019)》中也規定,綠色建築評價應在建築工程竣工後進行,在建築施工圖完成後,可進行預評價。

2.5.1 微電網

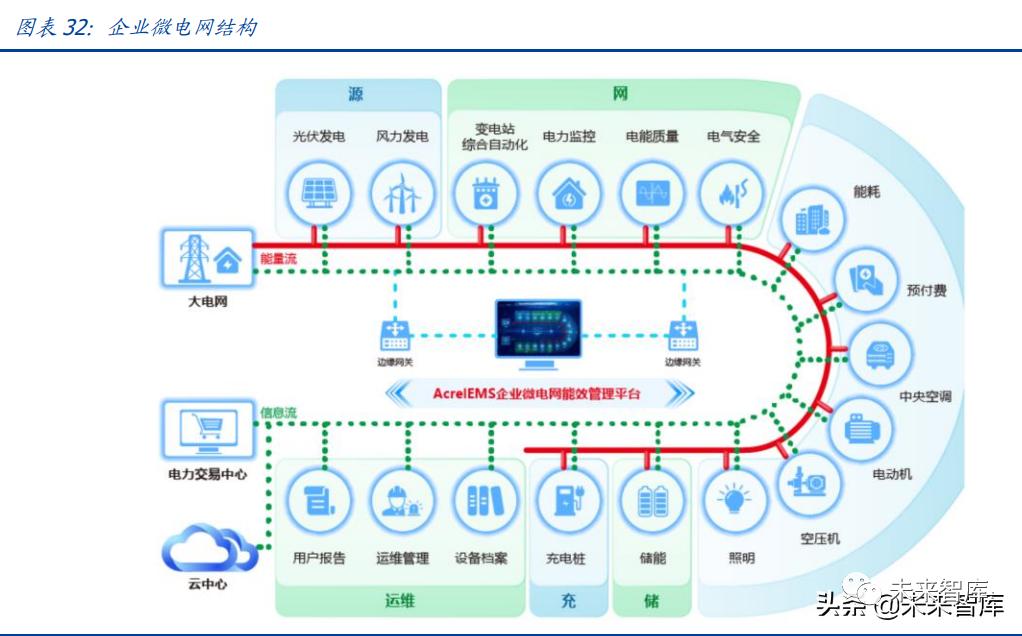

微電網是能完整覆蓋工商企業建築設施能效綜合管理的重要平台。微電網(Micro-Grid)也譯為微網,是指由分布式電源、儲能裝置、能量轉換裝置、負荷、監控和保護裝置等組成的小型發配電系統,是工商企業建築內部用電的完整網絡,也是其自身進行電力綜合能效管控的平台。

分布式新能源具有間歇性、隨機性等特點,企業微網建設需求有望快速提升。分布式新能源發電往往存在較強的間歇性、不可預測性、多變性的發電特征,直接使用的難度較大。2021年3月,國家發改委、國家能源局發布《關于推進電力源網荷儲一體化和多能互補發展的指導意見》,擬通過荷儲一體化和多能互補的方式促進新能源電力順利消納,能夠實現多能互補、儲能,並整合本地分布式光伏、電網、負荷,實現源網荷儲高度融合的企業微網建設有望快速提升。

企業微網對電力協調性管理要求更高、功能更加復雜,能源管理系統迎發展風口。企業微網建設後,電力系統的協調性及靈活性要求將大幅提升,進而對企業能源管理系統提出更高要求。無論是適應分布式電源並網和消納要求,還是支撐新能源汽車等交互式、移動式設施廣泛接入,都需要以數字技術為電網賦能,促進企業微網協調互動,推動能源管理系統升級。同時,傳統的用戶使用電力方式在同一線路只需要一塊電表計量,而自用自發、余電上網的分布式光伏項目,以及儲能項目往往需要電表實時計量發電量、上網電量、下網電量,需要實現電路雙向電量計量,用電計量復雜程度進一步提升,促能源管理系統需求進一步增加。

2.5.2 供熱節能

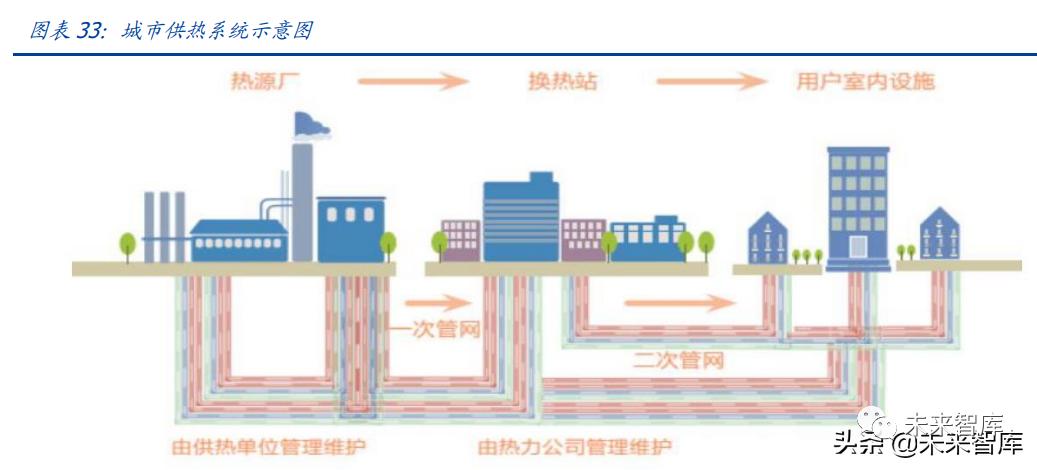

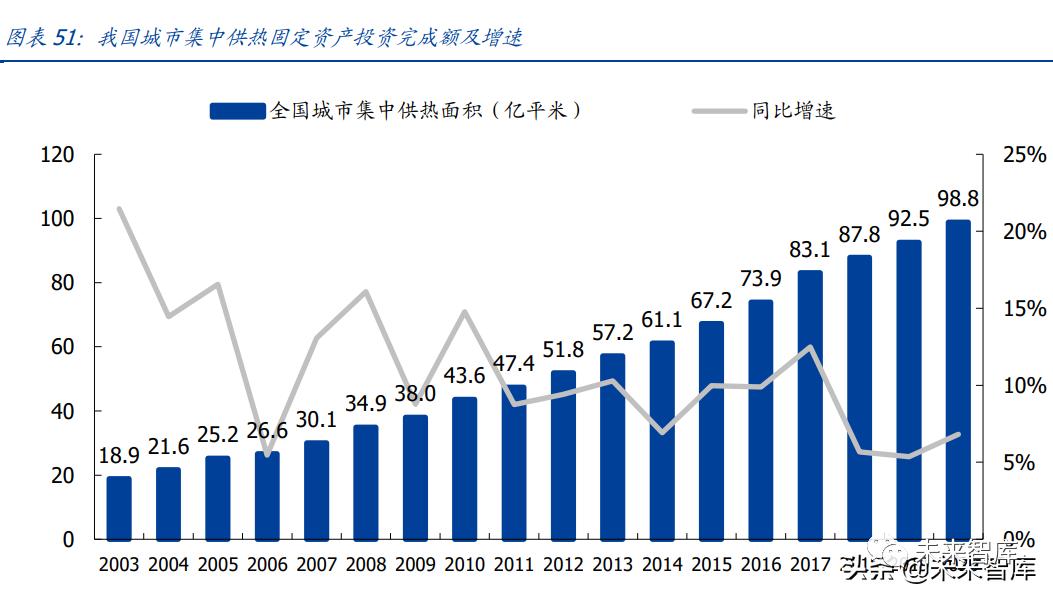

供熱節能是建築節能的重要組成部分。城市供熱系統一般由三部分組成,包括熱源、熱網和熱用戶。其中熱源主要是生產和制備一定參數(溫度、壓力)熱媒的鍋爐房或熱電廠;熱網是傳輸熱媒的室外供熱管路系統;熱用戶是直接使用或消耗熱能的居民或工商業用戶。集中供熱是通過在工業生產區域、城市居民集聚的區域內建設集中熱源,向該地區及周圍的企業、居民提供生產和生活用熱的一種能源方式。集中供熱有助于提高能源利用效率、符合環保和節能減排的要求,已成為北方地區供熱的主流選擇。

北方采暖地區建築運行能耗和碳排放量約佔全國能耗和碳排放量的11%。根據中國建築節能協會能耗統計專委會數據,2018年我國建築運行能耗總量約10億噸標準煤,佔全國總量的22%,同時排放的二氧化碳量約21億噸,也佔全國總量的22%,其中北方采暖地區建築運行能耗和碳排放量佔比約一半,即佔全國能耗和碳排放量的約11%。

供熱在建築運行階段中能耗和碳排放佔比大,供熱浪費現象促供熱節能需求持續提升。據清華大學建築節能中心測算,2018年北方城鎮供暖能耗2.12億噸標煤,佔建築運行總能耗的21%;碳排放量約5.5億噸,佔建築運行總碳排放量的26%。當前我國北方城鎮冬季供暖情況持續完善,主要問題已經從過去的室溫低、高投訴、熱費上繳率低等民生問題轉變成為目前的室內過熱、高能耗和降低污染物排放等面向生態文明發展的新訴求。建築物的實際耗熱量除了與建築物保溫性能相關以外,還受到供熱系統調控等多個方面影響,但由于缺乏供熱調控手段,甚至導致居民經常開窗“散熱”,傳統供熱系統中仍然存在大量過量供熱的現象。供熱企業運行管理人員往往只能根據經驗,加大供熱量以減少投訴率,從而導致系統整體過熱,造成過量供熱損失。為提高供熱利用效率、響應國家節能減排號召,面對多方面熱量損耗,供熱企業紛紛對供熱各個環節進行節能改造,專業化的供熱節能改造以及智慧化升級運營需求不斷提高。

我國近年來持續出台舉措促采暖節能降耗。2017年《北方地區冬季清潔取暖規劃(2017-2021年)》開始促進供熱企業積極進行供熱系統自動化升級改造;2019年7月份《國務院關于印發打贏藍天保衛戰三年行動計劃的通知》提出積極推行節能環保整體解決方案,明確提出積極推廣集中供熱;2019年2月《綠色產業指導目錄(2019年版)》將熱力計量設備、節能自控設備生產制造、城鎮集中供熱管網節能改造等均列入了綠色產業指導目錄中,為供熱節能行業創造了良好的政策環境;同時2019年4月至今持續出台老舊小區改造升級促進政策,積極推動存量老舊小區供熱改造。

3.市場空間︰綠建萬億空間打開,多領域展現優異成長性

3.1 綠色建築整體空間︰2025年有望達9.2萬億,CAGR 5%

1)新建綠色建築市場規模︰

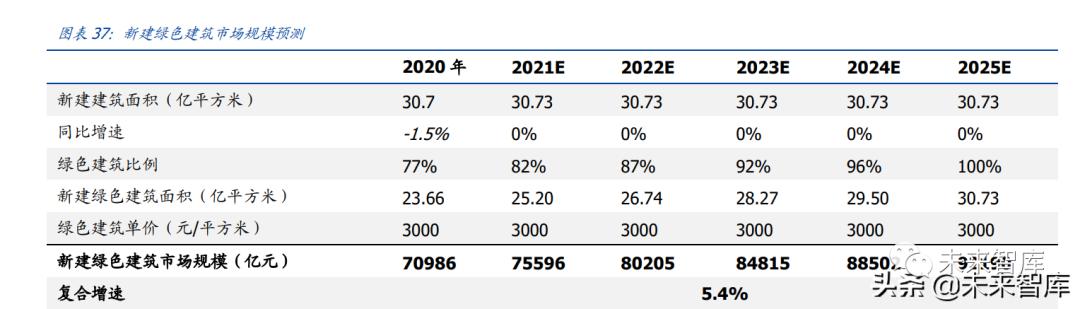

綠色建築面積測算︰對于新建建築面積,我們假設2021-2025年均保持零增速。對于新建綠色建築面積的比例,根據2022年3月11日住建部發布的《“十四五”建築節能與綠色建築發展規劃》,截至2020年底,全國城鎮新建綠色建築佔當年新建建築面積比例達到77%,累計建成綠色建築面積超過66億平方米,目標到2025年城鎮新建建築全面建成綠色建築,則對于2025年新建綠色建築約30.7億平米。

綠色建築單價︰根據住建部于2019年4月發布的《綠色建築經濟指標(征求意見稿)》,住宅類一星級、二星級、三星級綠色建築項目每平方米單價約為2500/3300/4600元,考慮到低級別星級的綠色建築依然較多,我們取平均約3000元/平米。公共建築類項目每平方米單價略高于住宅,為保守估計,取住宅類項目的單價作為測算依據。考慮技術提升帶來的成本下降等諸多因素,在測算中假設每年單位造價成本不變。經估算得2025年新建綠色建築市場規模約9.2萬億元,5年復合增速5.4%。

2)存量建築綠色改造市場規模︰存量建築市場=待改造住宅面積*住宅單位改造成本+待改造非住宅面積*非住宅單位改造成本。

住宅建築面積估計︰根據2010年第六次人口普查數據可得,城市人口數為4.04億人,人均住宅面積29.15平方米,鎮人口數為2.66億人,人均住宅面積32.03平方米,合計可得城鎮住宅存量面積約為203億平方米(20年七普中未含住宅數據)。由于六普數據中未考慮空置房屋也可以進行綠色改造,因此2010年底實際住宅存量面積應在六普結果基礎上除以(1-空置率)。2017年調查顯示,大中城市房屋空置率為11.9%,小城市為13.9%,由于鎮空置率普遍比城市高,取整體空置率為15%,可得2010年底住宅存量約為239億平方米。2020年底住宅存量=2010年底住宅存量+2011-2020年每年年底住宅竣工總面積=312億平方米。

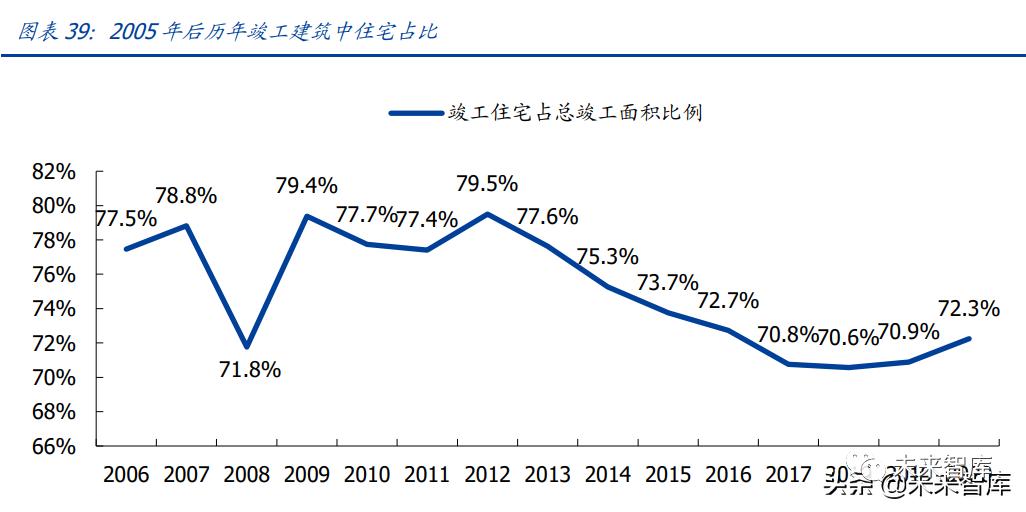

非住宅建築面積估計︰2005年,國家統計局公布全國城鎮房屋建築面積為164.51億平米,其中住宅建築面積107.69億平米,佔房屋建築面積的比重為65.46%。從2005年後歷年竣工住宅和非住宅的比例推算,住宅與非住宅建築面積比約為7:3,故推算非住宅建築面積為134億平米。

剔除已完成綠建改造後,尚未改造的建築面積︰據住建部披露,截至2020年累計建成綠色建築面積為66億平米,假設其中住宅與非住宅比例為7:3,則對應已建成的綠色建築住宅與非住宅分別為46/20億平米。進一步可估算尚未進行綠色改造的建築中住宅與非住宅分別為266/114億平米。

單位改造成本︰根據《綠色建築經濟指標(征求意見稿)》,已有住宅的綠色改造成本約為200-400元/平米,非住宅(如學校)的改造成本約為300-700元/平米,估算時分別取中間值300、500元/平米。經估算可得存量建築綠色改造市場規模約為13.7萬億元,若十年內改造完畢則每年約有1.4萬億元的市場規模。

結論︰基于綠色建築相關政策、存量建築綠色改造需求等因素,我們測算出2025年我國綠色建築年度新增市場規模約為9.2萬億元,5年復合增速5%;同時每年還約有1.4萬億元規模的綠色建築存量市場改造。(報告來源︰未來智庫)

3.2 重點細分領域市場

3.2.1 裝配式建築︰2025年有望超2.4萬億,CAGR 10%

我國目標2025年裝配式建築在新建建築中的比例超30%。2016年,國務院辦公廳印發了《關于大力發展裝配式建築的指導意見》,提出力爭用10年左右的時間,使裝配式建築佔新建建築面積的比例達到30%。2022年3月住建部發布的《“十四五”建築節能與綠色建築發展規劃》再次強調2025年裝配式建築佔當年城鎮新建建築的比例達到30%的發展目標。

測算2025年我國裝配式建築市場規模有望超2.4萬億。2020年裝配式建築新開工面積6.3億平米,佔當年新建建築面積的20.5%,我們保守預測新建建築面積未來5年均保持零增速,裝配式建築佔比從20.5%逐步提升至2025年的31%,對應2025年我國裝配式建築新開工建築面積約9.5億平米。同時我們假設其中PC結構和鋼結構佔比為6:4,其中單位建造成本方面,根據住建部《裝配式建築工程消耗量定額》,PC結構不同裝配化率下單位建造成本不同,我們預計當前階段國內PC裝配化率整體還較低,可以以20%裝配化率的單位成本進行衡量,預計2025年有望整體提升至40%裝配化率,由此對應PC裝配式建築單位成本從2231元/平米提升至2496元/平米。而鋼結構本身具備裝配化的屬性,鋼結構建築裝配化率整體較高,可以根據住建部《裝配式建築工程消耗量定額》數據假設單位成本維持2776元/平米。基于上述假設,可以測算我國2020年裝配式建築市場規模約1.5萬億,2025年有望超2.4萬億,5年復合增速10%。

3.2.2 鋁模板︰2025年有望達571億,CAGR 9%

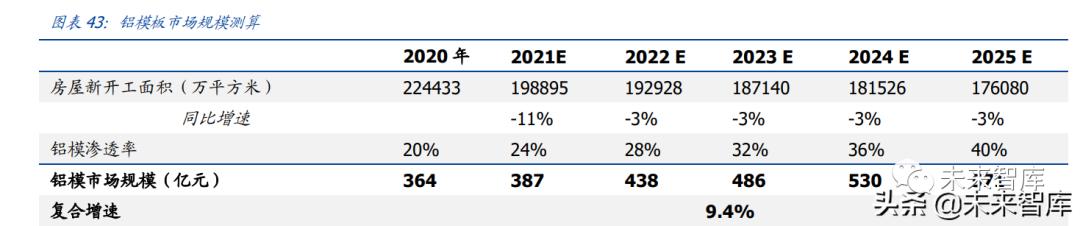

對標韓國市場我國鋁模滲透率偏低,市場增長空間廣闊。2020年,我國鋁模板佔建築模板的比例約為20%,其中鋁模在中高層建築的滲透率約為30%,對比韓國中高層90%的鋁模滲透率仍有較大的提升空間。從未來趨勢看,鋁模租賃市場的快速發展有望進一步凸顯其優異性能帶來的綜合成本效益,同時裝配式建築、綠色施工等政策預計將加速推動“以鋁代木”的發展進程,驅動鋁模滲透率快速提升。

1)新開工面積︰2021年我國房屋新開工19.9億平米,同降11%,我們保守假設後續每年新開工面積下滑3%,則到2025年全國房屋新開工面積約17.6億平方米。

2)鋁模板滲透率︰假設鋁模板滲透率逐年攀升,2021-2025年滲透率分別達24%/28%/32%/36%/40%。

3)單位產值︰以2020年鋁模市場規模數據(364億元)、房屋新開工面積(22.4億平米)及鋁模滲透率(20%)數據為基礎,測算得單位面積的鋁模市場產值約為81.1元。

3.2.3 綠色建材︰2025年有望達1.3萬億,CAGR 3%

1)綠色建材應用比例︰2017年,質檢部、住建部等部門發布《關于推動綠色建材產品標準、認證、標識工作的指導意見》提出,到2020年底綠色建材應用比例達40%。2020年《綠色建築創建行動方案》、以及住建部《“十四五”建築節能與綠色建築發展規劃》均強調要進一步提高綠色建材應用比例,我們預計2025年綠色建材應用比例約60%。

2)綠色建材增量成本︰據住建部披露,居住項目一、二、三星級綠色建築的增量成本分別為23元/平米、66元/平米、121元/平米,公建項目一星級、二星級、三星級綠色建築的增量成本分別為44元/平米、102元/平米、161元/平米。若假設傳統建築每平米均價為2000元,則綠色建材相較傳統建材成本增幅在1.2%-8.1%間,估算時取5%。

根據綠色建材市場規模=當年房屋新開工面積*每平米均價*建材費用佔比*綠色建材應用比例*(1+綠色建材增幅),估算得到2025年綠色建材市場規模約為1.3萬億元,5年復合增速3%。

3.2.4 BIPV/BAPV︰存量改造超萬億,每年增量可超1400億

光伏建築存量改造市場規模測算︰存量規模可超萬億

1)住宅和非住宅存量面積估算︰前文我們已測算我國截至2020年底存量住宅面積約312億平米,非住宅面積約134億平米。

2)可安裝光伏比例︰考慮到住宅安裝分布式光伏的比例可能較小,非住宅安裝的比例更高,我們假設住宅可安裝比例為2%,非住宅為6%。

3)光電轉換效率假設︰假設光電轉換效率為15%-20%,即每平米光伏負荷為150W200W,並針對不同光電轉換效率進行彈性市場規模測算。

4)單位造價假設︰當前單位造價約為5元/W,考慮後續單位造價可能下滑,進一步假設單位造價在2.5元/W-5元/W並進行彈性測算。

按15%光電轉換效率、5元/W的單位造價測算,我國存量建築光伏改造市場規模約10710億元。彈性假設測算下,存量改造規模約5355-14280億元。

建築光伏增量市場測算︰每年可超1400億元

1)可安裝BAPV/BIPV屋頂面積測算︰近年我國年均房屋建築竣工面積約為38億平方米,其中住宅26億平,廠房建築4.4億平,商業建築2.7億平,公共類等建築4.9億平。如果不考慮存量建築更新,僅考慮廠房、商業、公共三類建築新竣工面積,假設三類建築平均層數分別為2/5/5層,BAPV/BIPV屋頂滲透率分別為60%/30%/40%,則累計屋頂資源面積為1.87億平米。

2)光電轉換效率假設︰假設光電轉換效率為15%-20%,即每平米光伏負荷為150W200W,並針對不同光電轉換效率進行彈性市場規模測算。

3)單位造價假設︰當前單位造價約為5元/W,考慮後續單位造價可能下滑,進一步假設單位造價在2.5元/W-5元/W並進行彈性測算。

按15%光電轉換效率、5元/W的單位造價測算,我國屋頂BAPV/BIPV每年增量市場可超1400億元。彈性假設測算下,屋頂BAPV/BIPV每年增量市場約703-1874億元。

3.2.5 用電能效管理系統︰潛在市場空間可達4000億元

根據國家電網統計,10KV及以上供電電壓等級的工商業用戶超200萬戶,數量眾多,日常運行維護工作較為傳統,普遍存在運維效率低、響應慢、運維過程不規範、巡檢過程難以監管、設備檔案管理確實等問題。我們假設未來這些工商業用戶中50%升級使用能效管理平台,硬件方面,假設單個工商業用戶使用包括智能電表、電力傳感器在內的各類傳感器1000個,平均每個售價300元,則對應能效管理平台硬件市場總空間可達3000億元;軟件方面,根據行業經驗,保守假設軟件佔能效管理系統總售價的25%,則對應能效管理軟件市場規模1000億元。硬件+軟件的國內能效管理系統潛在總市場有望達4000億元。

3.2.6 供熱節能︰2025年有望近300億元,CAGR 14%

新建供熱面積方面,據住建部統計數據,我國2020年城市集中供熱面積98.8億平米,每年呈3-5億平米的增量提升,我們假設2021-2025年每年增加4億平米。存量改造供熱面積方面,我們結合供熱節能設施可以持續使用20年,對應每年改造的存量供熱面積佔總供熱面積的5%左右。

單價方面,參考瑞納智能招股說明書披露的典型代表性項目單價,我們估算當前供熱節能設施平均單價約17元/��,但我們假設未來電動化、信息化供熱節能設備需求持續提升,供熱節能設施單平米價格有望增加,假設到2025年提升至30元/平米。由此可以測算2021年我國供熱設施市場規模約155億元,2025年有望接近300億元,5年復合增速14%。

創新科技 富築未來

地址︰四會市龍甫鎮惠源大道11號

電話︰86-0758-3366999

郵箱︰info@chuangfulm.com

網址︰http://www.chuangfuxc.com

關注了解更多資訊

Copyright (C) 2020-2024 肇慶創富新材料科技股份有限公司 版權所有 粵ICP備20064063號  粵公網安備 44128402000203號

技術支持︰

粵公網安備 44128402000203號

技術支持︰ 鵬博資訊

鵬博資訊

0757-86699775

0757-86699775