關于創富

中國鋁冶煉產業月度景氣指數報告

2022年5月

中國有色金屬工業協會

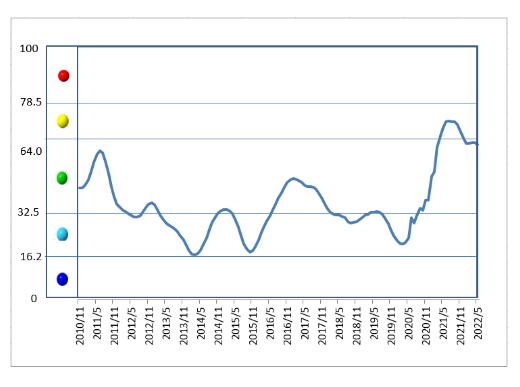

2022年5月,中國鋁冶煉產業景氣指數為61.6,較上月下降0.7個點,處于“正常”區間上部;先行合成指數為82.7,較上月下降0.9個點。近13個月中國鋁冶煉產業景氣指數見表1。

表1近13個月中國鋁冶煉產業景氣指數

景氣指數在正常區間內小幅下降

2022年5月,中國鋁冶煉產業景氣指數下降0.7個點至61.6,仍處于“正常”區間中上部。中國鋁冶煉產業月度景氣指數走勢見圖1。

圖1中國鋁冶煉產業景氣指數趨勢圖

由中國鋁冶煉產業景氣信號燈(見表2)可見,5月份,在構成產業景氣指數的10個指標中,M2、鋁冶煉投資總額、發電量、主營業務收入和鋁材出口總量等5項指標均處于“正常”區間;商品房銷售面積、電解鋁產量和氧化鋁產量等3項指標均處于“偏冷”區間;LME鋁結算價和利潤總額等2項指標處于“偏熱”區間。

表2中國鋁冶煉產業景氣信號燈

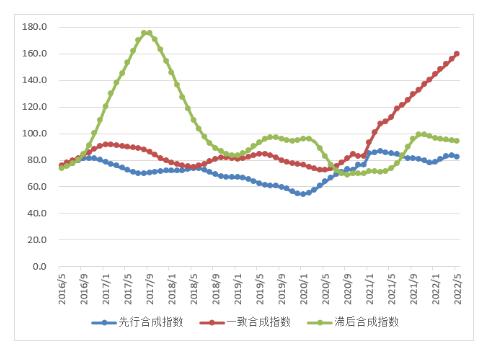

先行合成指數小幅下降

2022年5月,先行合成指數為82.7,較上月下降0.9個點。中國鋁冶煉產業合成指數曲線見圖2。構成先行合成指數的5項指標中,經季節調整後,環比和同比各有一項指標回落環比來看,鋁冶煉投資總額下降0.86%,同比來看,商品房銷售面積下降7.12%。

圖2中國鋁冶煉產業合成指數曲線

行業運行特點及形勢分析

5月份鋁冶煉行業景氣度總體仍處正常區間上部,運行特點具體表現為︰

一是多重因素使得鋁價下行。受疫情影響,下游消費端持續受到抑制,需求疲軟,而供應端新增復產仍在穩步進行,產能高位運行,產量增量持續釋放,社會庫存小幅累增,鋁價呈現持續下跌態勢。5月份,鋁價呈現小幅度下降,滬鋁主力價格維持在19540元∼20870元/噸之間波動,月均價20440元/噸;1-5月份滬鋁主力合約價格走勢情況見圖3。

圖3 2022年1—5月滬鋁主力合約價格走勢情況

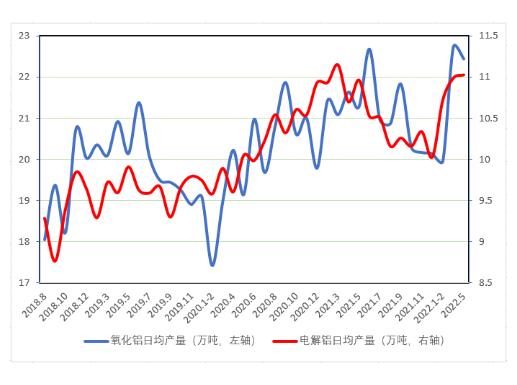

二是月度產量同比上升,電解鋁和氧化鋁總體產量保持平穩。在國內疫情形勢向好、利好政策不斷落地的背景下,華東地區、江浙地區復工復產節奏加快,產業鏈供應鏈逐步暢通,截至5月底,全國電解鋁企業開工率約為96.6%,電解鋁運行產能小幅抬升;全國氧化鋁企業開工率約為90.0%。5月份電解鋁產量為342萬噸,同比增加3.1%;日均產量11.03萬噸,環比增長0.1萬噸,同比增長0.04萬噸。5月份氧化鋁695.5萬噸,日均產量22.4萬噸,環比增加12.16%,同比增長12.0%。鋁冶煉產品月度日均產量見圖4。

圖4鋁冶煉產品月度日均產量

三是國內鋁表現消費不及預期。5月份國內疫情引起的運輸不暢問題雖然得到部分緩解,但對終端需求提振仍表現不佳,個別地區仍有受疫情限制影響生產經營,消費端的總體表現不及預期。從鋁消費的主要領域看,房地產方面,5月份全國房地產開發投資12980億元,同比增長13.9%;房地產開發企業房屋施工面積同比下降1.0%;房屋新開工面積下降30.6%;房屋竣工面積下降15.3%。汽車方面,5月份汽車產銷呈現明顯恢復性增長。當月汽車產銷分別完成192.6萬輛和186.2萬輛,環比分別增長59.7%和57.6%,同比分別下降5.7%和12.6%,降幅比上月收窄40.4和35個百分點。4月份全國鋁材產量520.0萬噸,同比下降7.0%。4月鋁合金產量94.8萬噸,同比下降1.7%。

四是鋁材出口保持強勁增長。由于國內鋁土礦稟賦不佳以及進出口關稅政策的限制,鋁資源及電解鋁國際貿易維持淨進口。鋁土礦方面,4月份中國進口鋁礦砂及其精礦1113萬噸,同比增長27.1%;鋁材方面,繼續保持以國內循環為主、國際國內互促雙循環的發展格局。4月份未鍛軋鋁及鋁材出口量達到59.67萬噸,同比去年4月份增長36.5%,未鍛軋鋁及鋁材進口量達到17.52萬噸,同比下降37.7%。

綜上所述,在國民經濟延續穩定恢復發展態勢前提下,我們預計未來一段時期我國鋁冶煉行業將會繼續在“正常”區間運行。

創新科技 富築未來

地址︰四會市龍甫鎮惠源大道11號

電話︰86-0758-3366999

郵箱︰info@chuangfulm.com

網址︰http://www.chuangfuxc.com

關注了解更多資訊

Copyright (C) 2020-2024 肇慶創富新材料科技股份有限公司 版權所有 粵ICP備20064063號  粵公網安備 44128402000203號

技術支持︰

粵公網安備 44128402000203號

技術支持︰ 鵬博資訊

鵬博資訊

0757-86699775

0757-86699775